核心提要:

回顾篇

一、看榜单:滨江集团领跑,本土房企占比显著上升

二、看行情:一手房精准调控,二手房供需两旺

三、看库存:新房销售面积大于土地供应量,库存持续降低

展望篇

展望一:预计四季度供地量将有所控制

展望二:房企参拍热度持续火热

展望三:控负债+提升销售规模要求下,抢回款+抢土储将两不误

文/好地网 徐路加

回顾篇

一、看榜单:滨江集团领跑,本土房企占比显著上升

①涉宅地土地出让金规模略有上升

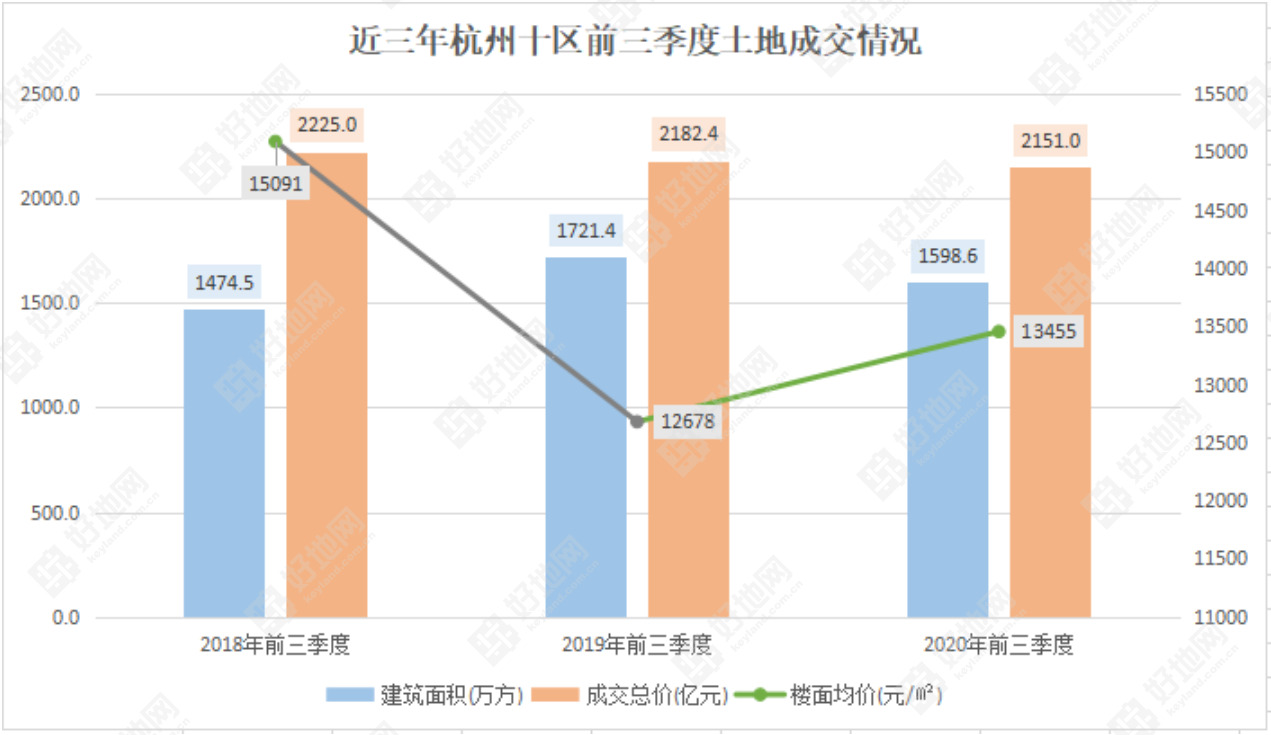

今年前三季度,杭州市区出让涉宅地108宗,总建筑面积为1150.4万方,同比去年减少了43.1亿元,下降3.61%;涉宅地出让金达到1928.4亿元,同比增加了72.9亿元,增幅3.93%。

②滨江集团继续领跑,top10房企本土占6席

从前三季度杭州市区涉宅地拿地额top房企来看,本土房企领跑。

拿地额第一的滨江集团,拿地10宗,总金额398.9亿元,占前三季度市区涉宅地总出让金两成(20.68%);与去年全年相比,已增加109.1亿元,增幅38%。

前三季度拿地额超过百亿的还有绿城、融创,分别为114.8亿元、107.3亿元。

Top10房企中,杭州本土房企占了6席,分别为滨江集团、绿城、祥生、大家、中天、兴耀。6家房企拿地额达到679.1亿元,占总出让金35%。

杭州市区涉宅地拿地额top10排名

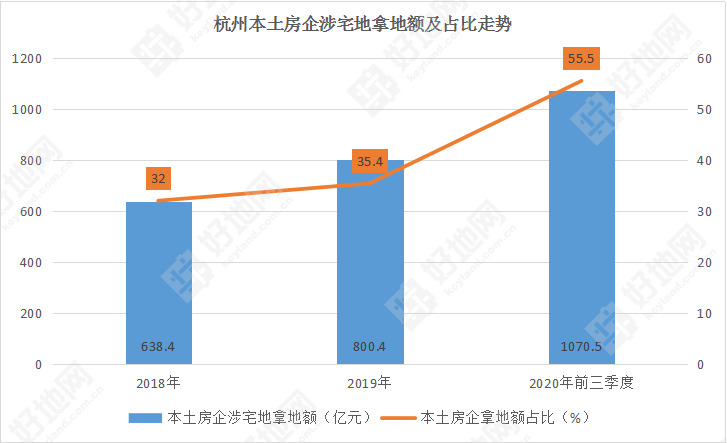

③本土房企涉宅地拿地额超千亿,占比显著上升

今年前三季度,杭州市区涉宅地总出让金1928.4亿元,其中杭州本土房企拿地额已超千亿,达到1070.5亿元,为近年来最多。

本土房企涉宅地拿地额占比达到55.5%,超过一半,为近三年最高。

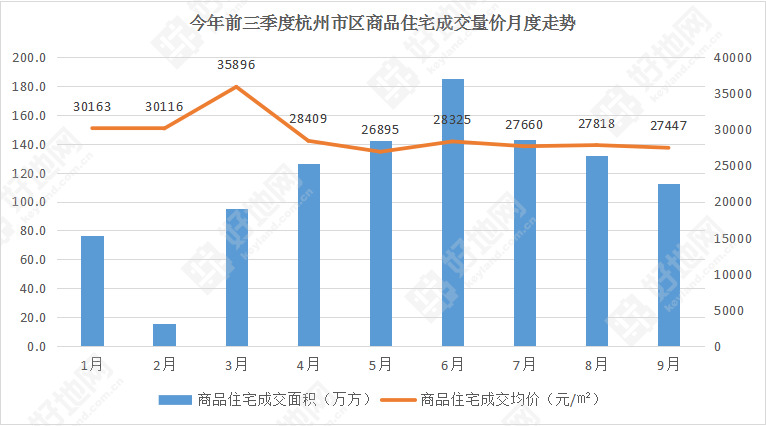

二、看行情,一手房精准调控,二手供需两旺

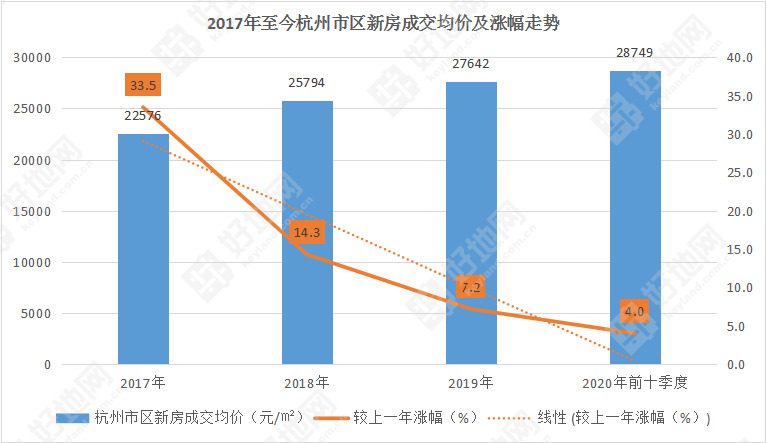

①一手房精准调控,成交均价较去年年底上涨4%

今年前三季度,杭州市区新房成交均价为28749元/㎡,较2019年全年均价27642元/㎡,上涨1107元/㎡,涨幅4%。

从2017年至今新房成交均价涨幅来看,呈现持续下降走势,或显示管理层对控制房价上涨存在精准调控。一是控制预售证发放;二是对土地端实施限房价,有限控制房价上涨。

特别是经历一季度月均成交均价短暂突破3万元/㎡后,二、三季度房价走势极为平稳。

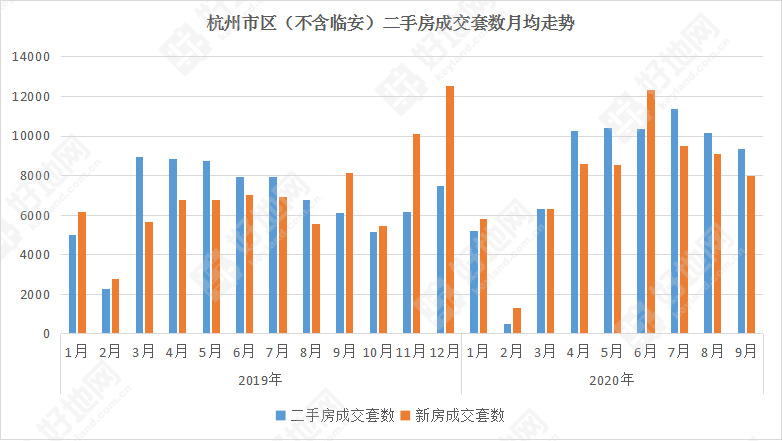

②二手房成交量近期突破1万套/月,供需两旺

今年疫情过后(2月后),二手房成交量持续活跃,呈现供需两旺。

供应端:截止9月底,杭州市区(不含临安)二手房挂牌量达到12.45万套,为近年来最高;

需求端:6月起连续三月成交量突破1万套/月,二手房成交套数远超新房成交量。

好地研究院认为供需两旺主要有三方面原因:一是严格的新房摇号政策下,刚需盘中签率较低,购房者被迫转向二手市场(二手房的成交主体为刚需及学区房);二是公民统招影响,学区房交易活跃;三是前期房价涨幅较大,有获利套现需求。

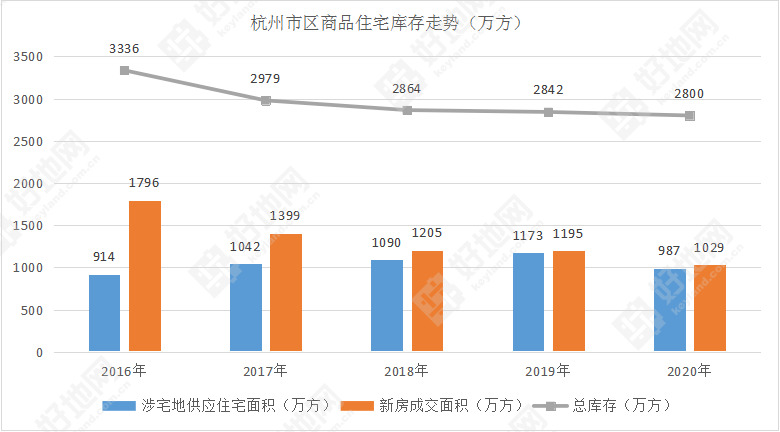

三、新房销售面积大于土地供应量,库存持续降低

据好地大数据统计,2016年以来,杭州市区商品住宅年成交面积持续大于出让涉宅地可建住宅建筑面积。

杭州市区商品住宅库存呈现稳步下降趋势,截止今年三季度,总库存2800万方,已处于近五年新低,降库存效果显著。

从今年前三季度来看,商品房成交面积达1029万方,出让涉宅地住宅面积987万方,仍存在41万方缺口。

注:商品住宅面积已扣除商业部分和公租房,未扣除自持部分

展望篇

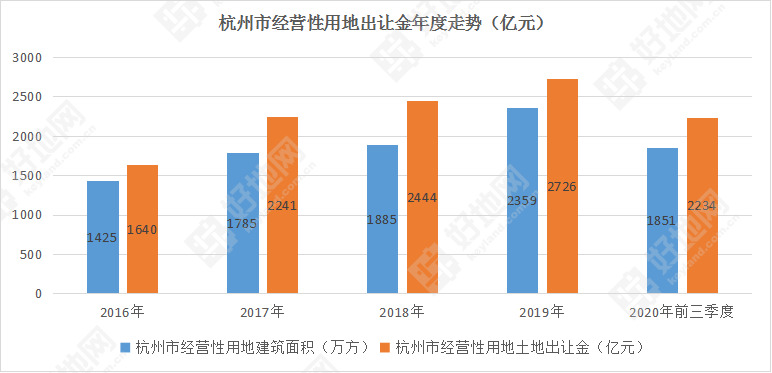

展望一:预计四季度供地量将有所控制

据好地研究院统计,今年前三季度,杭州市经营性用地(不含工业)出让金2234亿元,已达到去年全年的82%,基本与2017年全年水平相近。

另外,还有24宗经营性用地挂牌中,总起价256亿元。若加上这部分金额,预计总出让金将超过2490亿元,与去年全年的出让金差距仅236亿元。236亿元的空间,按前三季度市区涉宅地17.8亿元/宗计算,相当于仅另可出让13宗涉宅地。

即使按照近两年出让金保持10%上涨(假设今年全年达到3000亿元),后续能够再出让的金额也仅500亿元。

考虑到杭州土地出让金已经连续保持全国第一,预计后续出地量将有所控制。

展望二:房企参拍热度持续火热

今年前三季度:

①今年前三季度杭州市区出让的108宗涉宅地,共有140家房企参拍;平均每宗地块参拍房企达10家/宗。

②今年前三季度在杭州市区竞得涉宅地房企共62家,参加报名的140家房企中,仍有78家房企未拿地(占比超一半),仍有迫切的拿地需求。

③今年市区涉宅地平均溢价率达到21.4%,其中有34宗地块达到自持,占比达三成。

好地研究院预计,受杭州人口持续流入,新房市场供销两旺,加之仍有较多房企拿地饥渴,预计下阶段房企参拍仍将火热。

展望三:控负债+提升销售规模要求下,抢回款+抢土储将两不误

近年来,管理层对房地产“房住不炒”总体将继续保持不变,特别是三季度以来,为控制金融风险,房企融资“三条红线”要求做了明确规定,后续将从试点到全面推广。

“稳”字将成为主基调。

在杭州,房企一方面受监管要求,需严格控负债;但另一方面,为提升销售规模,在双限下,通过低利润、高周转的拿地模式预计仍将持续。

“三条红线”全面落地仍有一段时间的缓冲期,今年仍有较多房企可适当做大负债规模,提升其市场占有率,并在规模上掌握一定的主动权。

通过加快建设进度及开售时间,抢回款+抢土储将两不误。

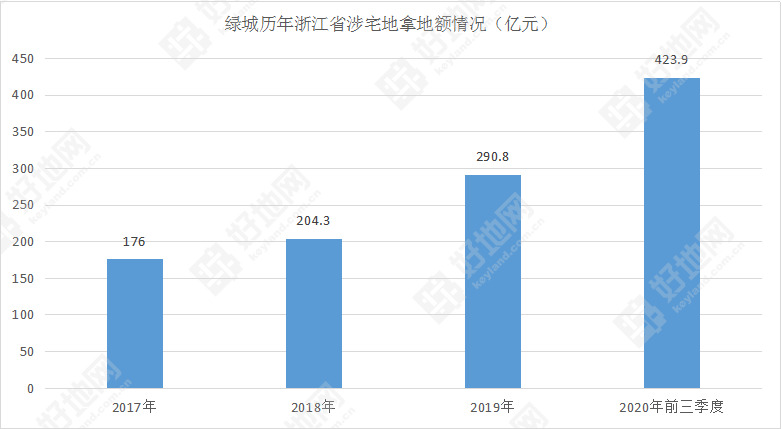

以绿城为例,今年在杭州拿地额仍超百亿,保证较高市场份额的同时,积极做大规模,全省来看,今年拿地额已超400亿,较去年全年增长46%。