文/好地网研究员 何贝贝

核心提要:

看点一:流拍、低溢价集中出现,市场将转向?

看点二:地价滞涨现象会否蔓延?

看点三:市场修正初现,政策之手会出现吗?

今天(5月4日),杭州临安区3宗住宅用地出让,其中2宗底价成交,1宗低溢价成交,地上补仓锦城,大家进驻临安,这样的结果,虽属平淡,却也在情理之中。

成交地块指标表

地块位置分布

自临安首次网拍设置上限价格地块(4月24日)以来的10天内,杭州共有3场出让会,除临安出现流拍和低溢价外,富阳银湖同样出现了低溢价成交的现象。

表象来看,流拍或因地块位置、地块属性不佳,低溢价因起拍价太高所致;

深究因和果,3场出让会带给市场的思考应该不止这些。

好地研究院将从以下维度进行分析点评:

一、流拍、低溢价集中出现,市场将转向?

在此之前,杭州出现流拍,还属市场“偶然”:

2015年时,余杭良渚尚未申遗,配套不完善等因素下,良渚街道储运路东商住地块流拍,自此至临安首设上限价之前,杭州十区并未出现流拍现象。

除临安2宗地流拍外,近期在浙江其它热门区域也出现了流拍现象。

如嘉善县、绍兴柯桥区和上虞区。

由“偶然”到陆续出现,流拍现象说明,即使在热门区域,房企拿地也相对谨慎。

浙江省热门区域近期流拍地块

在这10天内,临安市区和富阳银湖集中出现低溢价成交,这不是偶然,分析临安和银湖发现,两者存在很多共性:

①处于杭州主城八区的“近郊”

从地理位置上看,以钱江新城为核心,富阳银湖相距约35公里,临安锦北、锦城等相距约48公里,都具有承接主城外溢的能力。

②库存大。

2017年以来,临安和银湖都增加了土地供应,特别是临安,一波供地大潮后,目前住宅总库存近500万方,富阳银湖的库存也在150万方左右。

而在内生性需求减弱、外溢需求尚未激发下,库存增加,去化周期延长,无疑增加了市场负担。

③地价均处万元附近。

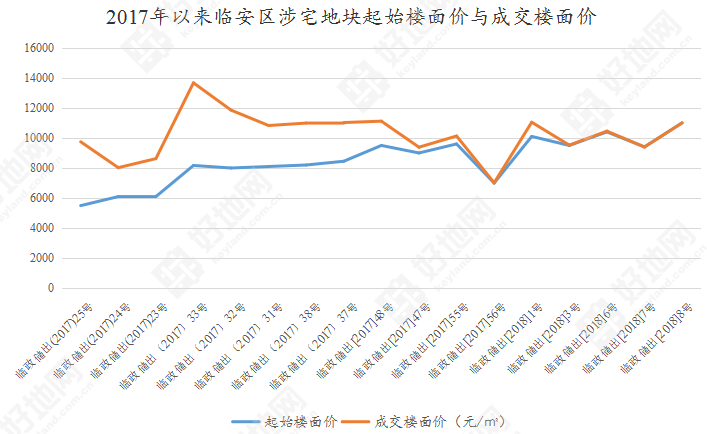

2018年以来,临安市区范围内共出让9宗涉宅地块,成交均价10384元/㎡;

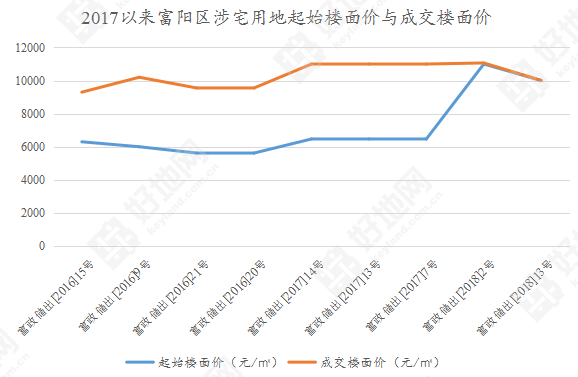

2017年以来,富阳银湖共出让5宗涉宅地块,成交均价10268元/㎡。

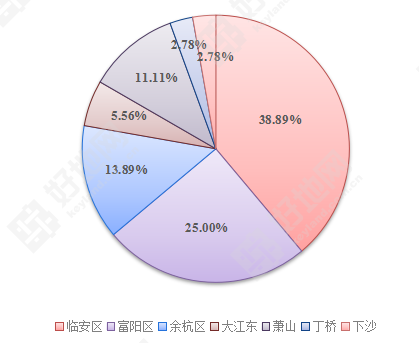

若以2016年9月为分界点,至今杭州十区共成交185宗涉宅用地,其中成交价在9000-12000元/㎡区间的地块有36宗,临安14宗,富阳9宗,占比分别为38.89%和25%。

可见,临安和富阳是万元地价的主力军。

临安和银湖近期成交地价在万元左右,而最近3场出让会中,起始楼面价也在万元左右,接近之前的成交楼面价。因起始价高,低溢价并非偶然。

低溢价成交说明,在高起价下,临安和银湖确实出现了地价滞涨。

二、地价滞涨现象会否蔓延?

临安、富阳、嘉善、绍兴这些潜力板块或多或少出现了流拍和地价滞涨现象,那么,滞涨现象会否由“边缘地带”传导至杭州主城八区呢?

将主城八区相邻地块成交价格进行比较,可以看出,滞涨目前暂未出现,但却有一个动态值得关注。

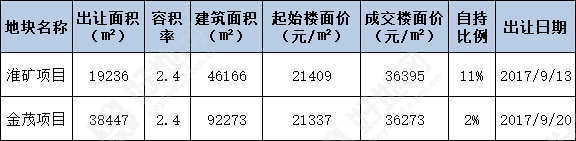

在彭埠单元,淮矿和金茂竞得的2宗相邻地块,均达至了上限价格,虽然金茂项目的上限价格更低,但金茂地块的自持比例低于淮矿项目,相差9%。

淮矿和金茂项目指标对比

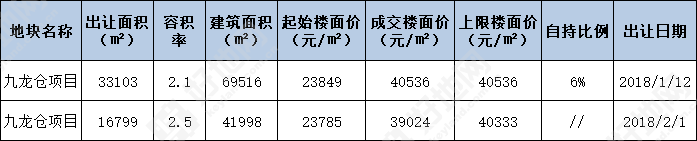

同样地,在申花板块,九龙仓竞得的相邻2宗地块,若不考虑容积率、体量的差异地价也有所回落。

彭埠的自持比例降低、申花的由自持到未达至上限,其实也是一种趋势。

主城八区一些板块价格已到达阶段性顶部,进一步上涨的空间不足;

加上一些板块如彭埠等,受新房限价的调控,也无继续走高的动能,因此,到达阶段性顶部后,可能会出现自持比例降低或达不到上限。

三、市场修正初现,政策之手会出现吗?

在临安和银湖,近期成交出现的低溢价现象,可以看作是市场“无形之手”的调控。

临安和银湖区域的高地价项目,如地上苕溪项目(楼面价13662元/㎡)、祥生项目(楼面价10999元/㎡加31%的自持),均有用力过猛之迹,高地价拿地,房价在前期上涨后目前波动不大,房企陷入地价与房价矛盾的困境。

而在近期的出让中,地上和祥生分别实现了在锦城和银湖区域的补仓,成交价要低于之前竞得的价格,因此,可算作在市场的影响下,对过高拿地的一种修正。

但是,杭州部分板块仍存在高地价和新房限价的矛盾,超过了市场“无形之手”的调控范围,未来市场如何演绎,还将取决于政策之手的调控,而政策调控何时出现,如何修正市场偏差,仍待时间检验。