核心提要:

一、市场规模:出让金同比“腰斩”,缩量走势延续

二、市场行情:溢价率1.48%近年来新低,个别核心地块热度高

三、房企拿地:城投唱主角,绿城、晋合积极补仓

四、供应品质:低密地占比大幅攀升,多个四代住宅亮相

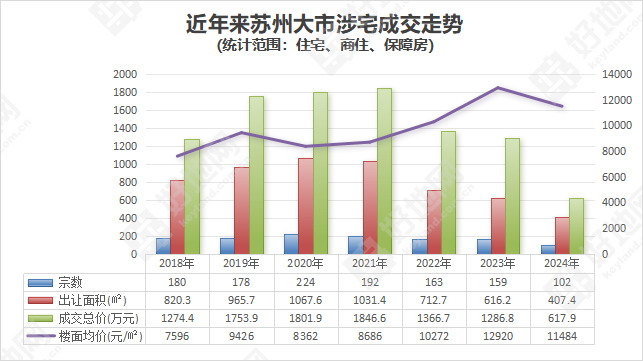

好地网12月31日讯(研究员 周吉羊) 2024年,苏州大市土地供应大幅缩量,共成交涉宅地块(含保障房)共102宗,总面积407.4万方,仅完成全年供地计划的76%左右。

总出让金617.9亿元,同比“腰斩”幅度高达52%;平均溢价率1.48%,同比下降2.4个百分点,整体热度低位徘徊。

金额最高的区域为工业园区,共计出让了5宗地块,总出让金116.3亿。

晋合凭借在园区双湖拿下1宗总价52亿地块,位居房企拿地金额。

好地研究院回望全年的房地产市场,有以下特征:

1、整体规模持续“缩量”;2、市场持续筑底,核心地块仍有竞争预期;3、城投唱主角,市场化房企谨慎;4、低密地块占比提升,各地四代住宅开始亮相。

一、市场规模:出让金同比“腰斩”,缩量走势延续

2024全年,苏州大市成交涉宅地块共102宗,总面积407.4万方(6111亩),总出让金617.9亿,平均楼面价11484元/㎡。(注:统计范围住宅、商住、保障房)

同比去年,面积减少208.7万方,减幅33.9%;出让金减少668.9亿,减幅52.0%;楼面价下降1436元/㎡,降幅11.1%。

细分到区域来看,工业园区成交5宗,面积23.4万方,总出让金116.3亿,列所有区域榜首,占全市比例18.8%。

相城区成交16宗,面积54.3万方,总出让金84.4亿排名第二,占比13.7%。

常熟市位列第三,并一举成为四县市之首,共成交18宗,面积83.3万方,总出让金80.7亿,占比13.1%。

值得一提的是,去年大量宅地入市的姑苏区,今年仅成交1宗,面积0.5万方,金额1.3亿。

苏州各区域2024年1-12月成交详情

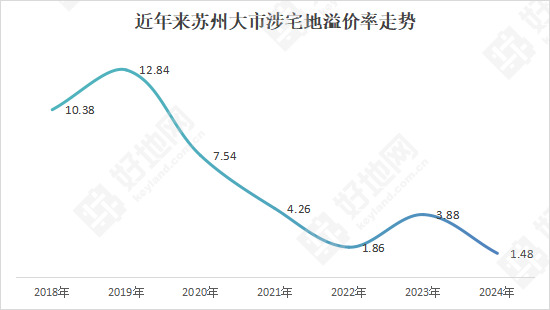

二、市场行情:溢价率1.48%近年来新低,个别核心地块热度高

今年来,苏州大市土地市场整体呈现筑底行情,全市102宗成交宅地中,仅9宗产生溢价,占比不到一成。

平均溢价率仅有1.48%,为近年来最低,相比2023年(3.88%),下降2.4个百分点。

不过,淡市之中依然不乏个别优质地块让人眼前一亮:

3月13日,绿城通过32轮竞价后拿下狮山核心区地块,成交价8.3亿,楼面价45454元/㎡,溢价率42.05%。

半个月后(3.27),经过51轮竞价后,绿城再度以总价30.8亿、溢价18.2%竞得园区双湖地块,楼面价65022元/㎡,创下苏州乃至整个江苏的楼面价新高。

此外,吴中城南、太湖科学城、狮山向阳路等次核心也有部分地块产生竞争,但溢价不高。

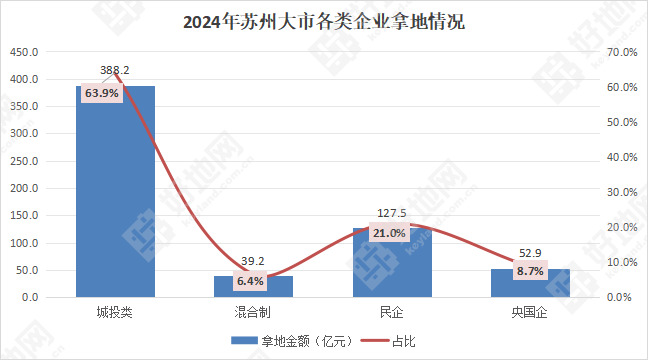

三、房企拿地:城投唱主角,绿城、晋合积极补仓

2024全年,苏州大市共出让商品住宅地块95宗(不含保障房),总金额607.8亿元。

本地城投类房企拿地占比63.9%,较2023年(35.2%)上升28.7个百分点。

大型央企和国企占比8.7%,同比下降39.2个百分点,如华润、厦门建发、中建壹品、中海、保利发展等去年多地布局的房企,今年均未出手。

民营、混合制房企拿地比例分别上升5个百分点左右,主要拿地代表为绿城、晋合等深耕型房企,分列房企拿地额前二。

若剔除城投类企业拿地,全年市场化房企拿地额为219.6亿,较2023年同比减少73.2%,市场份额占比下降28.7%。

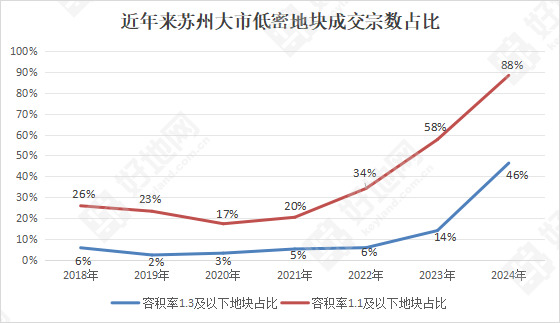

四、供应品质:低密地占比大幅攀升,多个四代住宅亮相

全年出让的95宗商品住宅地块中,容积率在1.6以下的地块占比高达88%,同比上升30个百分点。

其中,容积率在1.1以内的纯低密地块就有44宗,超过2019-2023年的总和,占比46%。

此外,自年初改善住宅新规发布以来,越来越多的四代住宅在苏州涌现。

据统计,包括吴江、相城、吴中、昆山、太仓等地在内都已有四代住宅规划公示亮相,届时将带动市场品质的进一步升级。

苏州四代住宅项目效果图