核心提要:

一、政策持续优化+市场共振,投资信心有所修复

二、核心限价红利板块,机会越来越少

三、非限价板块,有机会

四、几乎消失了的央国企,亟待土拍限房价政策的取消

文/好地网 徐路加

今天(7.23)一个限价一个不限价两宗地块,呈现了不同的热度,其中,

绿城&坤和以60510万元、59.19%的高溢价竞得小体量低密的杭州市数字商贸城单元JG1807-06-01地块,溢价率创2018年3月以来杭州新高、楼面价创临平区新高。项目保本房价在35000元/㎡左右,本地块无限价,该成本价超北侧乔司此前限价(32640元/㎡),需加预期销售。

滨江集团补仓城东新城安琪儿区块,以233686万元、溢价22.55%竞得城东新城单元SC080201-57地块,预期销售利润率1%左右。

两宗地块,说明土地市场有触底反弹迹象:

这两宗地代表着完全不同的投资类型——

城东新城地块是杭州限房价体系下的典型代表。具备快周转预期,从2019年下半年双限以来开始,持续拼杀至极低利率空间,到2022年10月后摇号利率空间相对稳定到5%-8%(但多个马甲等因素中签率极低),再到去年12月单限后再次回到盈亏平衡线;

临平区数字商贸城地块是杭州非限房价体系下二线板块差异化供地的典型代表。区域具备一定的区位和配套优势,低(零)库存叠加低密属性,又具备较低的起价和总价门槛,总体风险可控。不限房价的优势可充分发挥各家企业的“能动性”,是另一个能够具备市场吸引力的重要战场。

综合来看,结合今年以来土地成交、挂牌和市场竞争情况,好地研究院认为,本次土拍释放4个信号:

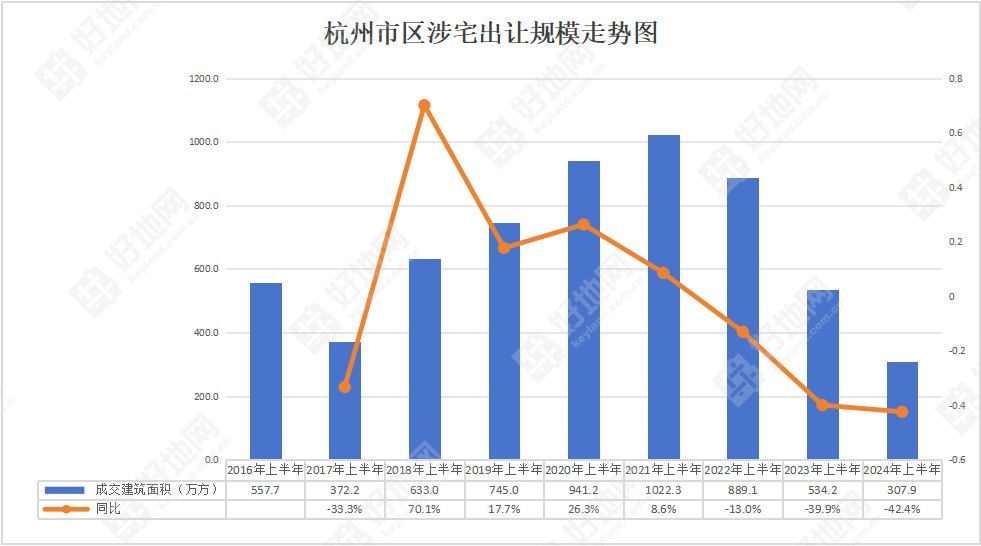

上半年杭州市区新房(住宅)成交额同比下降44%、成交面积下降42.8%。

但从微观来看,3月的二手房新政和5月全面取消限购,包括持续的贷款利率下调,二季度后市场明显反弹,且持续时间长。5月新房成交面积同比增长41.3%、6月环比再涨47.6%,典型如金沙湖、世纪城未来总部基地等板块为代表的非摇号热门板块成交明显反弹;二手房方面,持续稳定在8千套/月左右水平。

尤其相对于前两年,今年的土地供应显著缩量。上半年市区涉宅地成交面积仅307.9万方(同期新房销售344万方),同比下降43%,创2016年以来新低。

在政策持续刺激下,除了远郊板块外,总体销售市场稳定,加上土地供应缩减,供小于求,有助于开发商投资情绪修复,对于优质地块的补仓动力开始加大。

如果说以今年3月29日建发底价竞得桃源地块显示土地市场下行趋势明显;那么,今年5月丁桥上城金茂府4.5万价格顺利首发销售,加上今天临平商贸城地块高溢价成交,代表着投资信心有所修复。

在这样的背景下,临平商品城地块呈现久违的超预期表现,未来或通过联排+叠墅+洋房设置,整体均价预计超过4万。

目前,杭州限房价区域保留在主城区四区及萧山、余杭核心板块,也是近年来的主力供地区域,占到今年出让金的83.4%。

在2022年市场下行以来持续供地下,对于后续可供地规模,也将缩减。据本网了解,短期可供的主要集中在市北等少量地块,上半年担当主力的拱墅区如申花、拱宸桥等可开发空间极其有限。

尤其是如今天的城东新城,挂牌中的东新、牛田地块,依然会是包括央国企难以拿到地的“红海”,因为这需要考验成本管控和极低利润率的忍受力,拿地结果往往集中在滨江、绿城及少部分本土民企(滨江、绿城已连续两批次包揽)。

这意味着,对大多数房企来说,核心限价红利板块不仅供地数量少,即使出让拿地机会也渺茫。

除了供地缩减,在结构上,精准供地方向愈趋明确。如临平丰收湖这样毗邻城市核心板块,并且是低密小地块,包括目前挂牌地块,基本处于热销板块或配套较为成熟、库存较低区域。

来看下今天临平商贸城地块的特质:

1)低总价小体量——起价仅3.8亿元,2.7万方100余套房源。

2)稀缺性——所在的丰收湖区域,从未供应低密地,后续可供应的也仅北侧一宗小体量拆分地块,不限价下可灵活地产品打造。

3)市场认可度——具备地铁(在建18号线丰收湖站800米,快捷达到城市中心)、景观(丰收湖500米)、教育(启文、北侧九年一贯制规划)、商业(天街明年底开业)、产业需求(算力小镇等)。

在此背景下,地块地价达到22287元/㎡,保本房价就达到35000元/㎡,不过地块不限房价,区域也有便捷交通条件和靠核心的区位优势,加上高净值产业人口的加持,未来仍有望通过联排+叠墅+洋房的设置,实现超4万的售价预期。

在整体销售市场稳定前提下,这样的地块,或将是被更多杭州深耕房企重拾的“蓝海”。

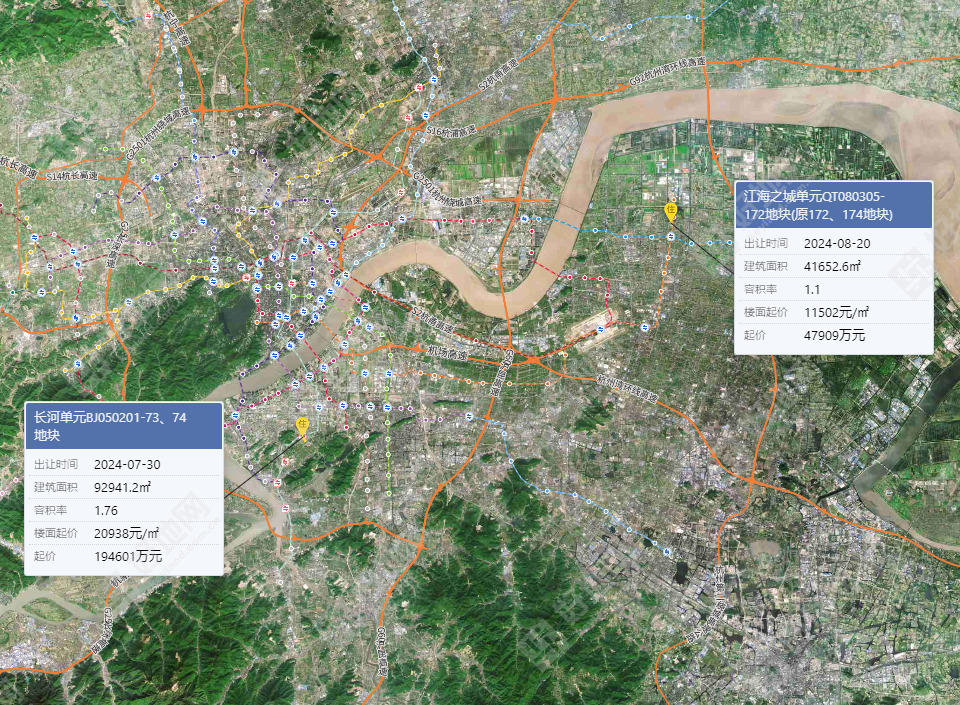

沿着这样的思路,挂牌中典型如占据核心区位且不限房价的滨江白马湖地块、钱塘区大江东东沙湖畔低密地,都是可以关注的投资标的,也是政府差异化供地方向。

挂牌中的滨江白马湖地块、钱塘区大江东东沙湖畔低密地

04、几乎消失了的央国企,亟待土拍限房价政策的取消具体到拿地房企,尤其对于全国性布局的央国企,在当前全国大环境下行情况下,在大部分城市里担当了拿地主力,却在杭州举步维艰。

除了建发的多样化、多区域布局,外地国企上半年仅华润16.2亿元竞得余杭云城地块外,未有竞拍直接拿地。

杭州本土企业众多是一个因素,土拍政策(核心区限房价)也是很大枷锁。因为核心区利润率要求高,无法拿地之外,外围区域因为谨慎又鲜少参与。

相比于待限价红利消逝后放开限价,更应该有像白马湖这样的优质地块,给予企业当下“改善”的机会。

小结:

本次土拍初显土地市场触底迹象,但因为供地量少(仅两宗)、地块具有特殊性(一宗限价红利,一宗1.2容积率),加上今年以来新房去化面积大于土地供应面积,目前,正处于房企的补仓期。但是,能否有持续性,仍需要新房市场的成交量持续稳定,并有赖于契合市场需求的优质地块推出。