核心提要:

一、闵行中部:梅陇没有上新,供应持续紧张

二、闵行南部:“北杨浦,南紫竹”,南闵行潜力无限

三、闵行北部:供应小年,仅2盘待入市

四、浦江镇:供应小年,仅2盘待入市

文/好地研究院 蒋晓勇

2022年即将过去,在中央定调全力拼经济稳增长和疫情大流行的复杂局面中,我们展望2023年,我们有理由相信上海房地产市场在新的一年里依然有活力、有动力。

明年,上海新房市场将出现哪些新变化?

上一篇展望我们对浦东楼市进行了展望,本篇我们接着分析闵行。2023年上海待入市&续销新房项目共292个,其中闵行大约21个项目,占比7%。

1992年,整合上海县部分地区和老闵行成立了闵行区。经过了短短30年跨越式的发展,闵行区已从默默无闻的郊区强势逆袭成上海最具活动、经济实力最强的市区之一。

而立之年的闵行,未来亮点纷呈,南、北部(前湾、紫竹)正在跨越式发展,中部莘庄要成为上海西南新的副中心,七宝、古美、梅陇等板块都早已是上海外环附近的王者板块。

本次,我们根据规划把闵行分为4个部分来看。

其中,浦西部分全部纳入了上海主城区范围,规划上划分为三个单元,分别为虹桥主城片区单元(闵行部分)、闵行主城片区中部单元、闵行主城片区南部单元。第四个部分是浦江镇及其析出的浦锦街道。

一、闵行中部:梅陇没有上新,供应持续紧张

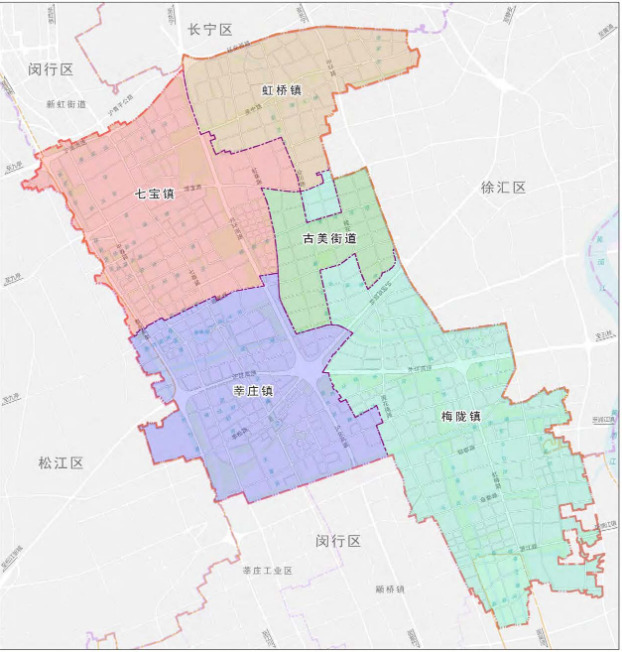

闵行中部是闵行最为成熟发达的片区,涵盖七宝、虹桥、梅陇、莘庄和古美五个街镇。目前,莘庄七宝等已基本开发完毕,难有成片待开发区域。新梅陇中心建设可能是未来的最大供应增量。

明年,闵行中部有8个项目,以七宝老盘和古美新盘供应为主,总体而言,供应量依然十分稀缺。

金虹桥板块1个项目:古北中央萃(仅60㎡一房尾盘在售)。

七宝板块3个项目:天安1号、皇都花园4期(95-219㎡)、宝华七宝项目(东碧林湾小区北侧)。

古美板块3个项目:建发华发古美华庭、建发璟院、华发古美项目。

梅陇板块1个项目:春申景城4期(200㎡合院)。

闵行中部部分楼盘分布图

二、闵行南部:“北杨浦,南紫竹”,南闵行潜力无限

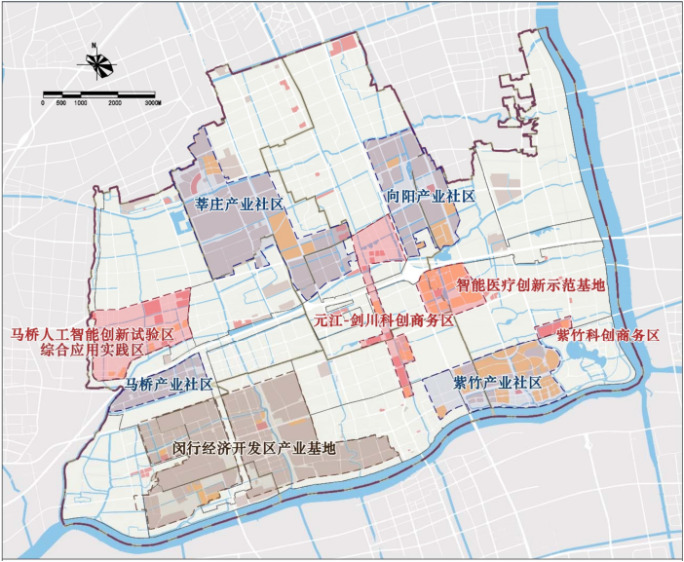

闵行主城片区南部单元被定位为“上海南部科创中心核心承载区”,并拥有4大园区:紫竹国家高新技术产业开发区、闵行经济技术开发区、莘庄工业区、马桥人工智能创新试验区。

其中,紫竹高新区依托交大、华师大,产、学、研一体化优势明显,是闵行南部的未来中心和领跑板块,大零号湾规划、黄浦江第一湾、上海的战略留白区域—吴泾工业区,所有这些利好和潜力都让人充满期待。

东有张江科学城,西有青浦华为科创基地,北有科创杨浦(上海科创中心重要承载区,杨浦有复旦、同济),南有上海南部科创中心核心承载区—紫竹。

明年,闵行南部9个项目待入市。

吴泾板块5个项目:兰香湖雅苑、象屿招商公园1872、招商&象屿吴泾项目、保利申通元江路TOD项目、保利&联发吴泾项目。

颛桥板块2个项目:上海地产颛桥项目(城中村改造项目)、上海星河湾(225-393㎡大平层)。

马桥板块2个项目:联仲都悦汇(联排)、上海华府天地(190-216㎡联排)。

闵行南部部分楼盘分布图

三、闵行北部:供应小年,仅2盘待入市

北部以大虹桥前湾地区(华漕)为核心。规划前景好,但兑现尚需时日。

华漕板块目前主要以大虹桥的重要组成部分出现,和黄浦江对岸的浦江新市镇类似,相对闵行区而言,都是比较独立成章的板块。

明年,闵行北部2个项目待入市,为华漕板块的大华紫樾府、南山华漕项目。

闵行北部部分楼盘分布图

四、浦江镇:供应小年,仅2盘待入市

浦江镇明年是供应小年,板块内的最大期待是邵稼楼古镇何时拿地上市,以及是否会成为下一个蟠龙天地。

明年,2个项目待入市,华发建发缦玥、国金上海桃花源3期。

浦江镇部分楼盘分布图