核心提要:

疑问1:政府实际让利了多少?

疑问2:如此行情能否延续?

疑问3:摇号制度下如何增加拿地概率?

附:杭州三批次地块成交情况

文/好地研究院 徐路加

继昨日线上土拍结束后,封顶的24宗地块今天线下摇号确定得主。最终,华润与绿城成为前两位赢家——

华润摇得相邻的申花两地块,总斥资122.8亿元,列金额第一;

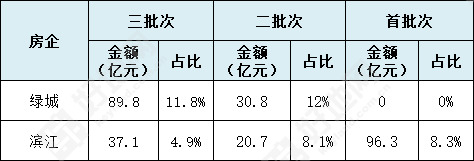

绿城摇得萧山市北,滨江区西兴单元和未来科技城地块,加上昨日底价竞得临安滨湖新区地块,共拿地4宗,总金额89.8亿元,列第二。

还有三家外来房企通过摇中地块首次入杭:深特发、上海新黄浦、伟星;

其他通过摇号竞得的还包括地上、中海、滨江集团、越秀、中天、圣奥等。

如昨日好地网《点评①近七成地块封顶,是真的回暖了吗?有三条导火索在起作用》指出的那样——

1)项目利润率大幅回升;2)杭州市场库存极低去化迅速;3)土拍制度的调整有利于房企,这三大因素,是点燃本次封顶摇号行情的导火线。

第三批地逆转了第二批地大面积流拍的不利局面,杭州也成为全国第三批地已经土拍的城市里最亮的点,最后以买卖双方皆大欢喜收场。

不过,土拍虽然尘埃落定,但是封顶摇号的现象也容易使人产生三个疑问,好地研究院为此特别做一分析。

疑问1:政府实际让利了多少?

从本批次整体拿地预期销售利润率来看,达到8.5%,23宗进入摇号的纯宅地,预期销售利润率也有8.06%。

利润率大幅回升,房企踊跃参与摇号,如果没有上限溢价率10%的限制,本次进入摇号地块溢价率或进一步走高。

市场最直观的感受是政府让利了。

那么实际到底让利了多少?

仅以封顶的23宗纯宅地计算,若没有10%的上限溢价率限制——

①如果按照去年房企拿宅地平均预期销售利润率4.1%推算,这23宗地块平均溢价率将达到18.5%,按这个溢价率水平,本次将增加35.65亿元土地出让金;

②如果按照首批集中供地的竞争烈度,在不折算自持的情况下,平均预期销售利润率2.1%,平均溢价率将达到23.17%,可增加土地出让金55.15亿元。

但显然,目前的整体市场热度远低于去年和今年5月土拍的首批水平。

最可以对比的是10月份的第二批——

③如果按照第二批成交地块平均预期销售利润率4.75%,平均溢价率为17.39%,可增加土地出让金31.58亿元。

那么第二批和本批相比,谁更热?

从杭州来看,本次地块,主城区压箱底的好地出的比较多,所以给人比较热的感觉,其实,以几个低溢价率的板块对比一下,情况差别很大——

江东新城板块,第二批底价拿地利润率仅仅1.81%,本次起价利润率却有5.06%,被滨江&兴耀以底价获得;

富阳区域,二批次托底预期销售利润率4.14%,本次3宗地块底价成交,利润率平均达到11.1%,并且只有一家房企报名。

其他有竞争未达封顶的瓜沥(利润率11.9%)、崇贤(利润率7.84%),也高于二批次类似的星桥、临浦等板块。

这意味着,其实本次土拍,在不热门的区域,比10月份的热度更低了!

从整体环境来看,行情更加惨淡——

如广州、南京等城市,三批次的竞争烈度远低于二批次;目前房企暴雷、年末资金压力也较杭州10月份二批次时更甚。

也就是说,其他城市来看,第三批比第二批更冷,如前所述,杭州的外围板块与其他城市趋同。

本次政府实际让利,或大大低于31.58亿元,与三批地762.8亿的总成交额相比,最多打了个96折。

在市场仍在下行的过程中,实际仅用至多30亿左右的土地出让金收益,扭转了房企参与度低、流拍频现的不利局面,并且吸引了深特发、新黄浦等优质房企入驻。并且让做地单位尽快回笼资金,节约了大量贷款利息。

让小利,使杭州这个3000亿土拍规模的大盘摆脱流拍困扰,重回正常运行。

疑问2:“封顶”行情能否延续?

50余家房企参拍、近7成地块达到封顶,三批地杭州走出了独立行情。但房企参与程度过分热情,也让市场担心:下次土拍,政府会不会又再次提升地价,使刚刚反弹的利润空间再次压缩呢?好地研究院认为,未来行情能否延续,还将受到诸多因素的影响——

1、整体市场环境

杭州限价红利仍然普遍存在,库存持续走低,新房市场一直处于牛市。

但在下半年全国房地产市场大幅下行压力下,杭州也逐步出现分化。外围板块的一二手房地价差在逐步缩小,新房中签率显著提升,销售速度也在放缓。

除了封顶摇号外,也必须看到富阳等区域地块仍还在以底价成交。

如果整体市场环境继续恶化,不排除房企对杭州的投资信心将下降。

2、利润空间

23宗地块进入摇号,很容易给市场传导土地市场火热的假象。

与二批次对比,本次最大的不同是给房企预留了较大的利润空间。进入摇号地块平均拿地利润率达到8%,而二批次起价的预期利润率仅5%。

在仅有10%的上限溢价率下,简单以竞争溢价率来评判市场热度,容易让卖地方发生误判。

若再次大幅提高起拍价,让利润率空间明显下降,房企的参与度或快速降低。毕竟深圳上海这些原先进不去的一线城市,现在拿地机会也不少,基于资金紧张的现状,房企可以用脚投票,选择利润率与去化更好的城市。

3、供地结构

本地供地显著优于前两批,可以说将压箱底的好地都拿了出来。35宗地块,有20宗位于主城区。

从最终成交结果来看,进入摇号的23宗地块,主城区占了17宗,其中宅地全部进入摇号;而其他6区供应的15宗地块,仅7宗封顶,尚有5宗底价。

显然,市场呈现较为明显分化,房企更多聚焦主城区域销售预期更好的地块。

但以主城为核心的供地结构能否持续?

若在整体市场环境没有改善的情况下,以外围板块为主的供地,土拍还将遇冷。

疑问3:摇号制度下如何增加摇中概率?

房企想进驻杭州,以往的土拍制度下,是极为不易的。

而摇号制度,能否拿地存在着很大不确定性,也给了更多房企进驻的机会,如本次深特发、上海新黄浦、伟星等房企,通过摇号获取了具有较高利润的地块。

如果土拍制度不变,杭州健康的新房市场、合理的利润空间,或将吸引更多房企参与,未来的中签率可能更低。对于深耕房企,如何增加拿地概率?

在现有制度下,除了尽可能多的报名参拍,不妨观察下今天拿地房企的策略:

1)热门地块与外围深耕板块相结合。典型房企如绿城,在报名申花等热门板块的同时,底价获取滨湖新区宅地,以确保一定的拿地规模。

2)加大合作,缓解资金压力,适当降低竞争。典型房企如滨江,第三批获取的4宗地块,均为合作拿地。

3)结合自身优势勾地。典型如龙湖,本次出手地块较少,但底价获取了杭腾未来社区大体量综合体项目。

附:杭州三批次地块成交情况

两天下来,35宗涉宅地(含1宗租赁宅地)全部顺利成交,24宗摇号、9宗底价、2宗溢价成交,共由30家房企分食,吸金762.8亿,平均溢价率6.99%。

在此次集中出让中,由于首次进行了封顶之后摇号,使拿到地变成了运气成分居多,也使一直想进入杭州的外来房企有了机会,本次出现了新黄浦、深圳特发、伟星三家首入杭的新面孔。

而摇号也吸引了很多久未拿地的房企来碰碰运气,像圣奥也竞得了临平一宅地。在临安深耕的地上首次进入主城区,拿下了2宗地。

华润通过摇号拿下申花单元2宗地块,包括本批地块中总价最高的申花单元华丰造纸厂地块,问鼎三批次拿地冠军,拿地总金额122.8亿。

绿城、滨江集团两家本土房企,也在此次土拍中表现亮眼:

绿城在今天的摇号中运气较好,拿下3宗宅地,算上昨天拿下的临安滨湖新区地块,累计4宗总金额达89.8亿,列排行榜拿地金额第二名。

滨江集团也以联合竞拍的方式摇中3宗,加上昨天竞得的1宗,总拿地金额37.1亿。

地块分布图

一、新黄浦、深特发、伟星首入,圣奥9年后再拿地

三批次集中供地,共有3家房企首次入杭,分别为新黄浦、深圳特发、伟星,均是通过摇号方式摘牌:

新黄浦作为上海房企,在摇号阶段报名了3宗地块,最终幸运中签2宗,分别为萧山区蜀山西地块和临平开发区地块,总拿地金额14.5亿。

深圳特发以19亿摇中拱墅区铁路北站单元08地块,楼面价21202元/㎡,溢价率9.85%。今天深圳特发并未到达现场,但根据摇号规则,结果不受影响。

台州房企伟星摇中申花单元08地块,成交价46.7亿,楼面价30050元/㎡,溢价率9.87%。

据好地网统计,在首批次出让中,包括上海华梁、正荣、宝业、北京华联、义乌天钲等5家房企首进杭州;二批次中则未出现新晋房企。

也就是说,今年集中供地以来,共有8家房企新入杭。

值得一提的是,在杭州土拍市场久未露面的圣奥,也在此次摇号中拿地,以4.8亿竞得临平区崇贤新城前村宅地。

而其上一次拿地,还要追溯到9.5年前,在2012年4月26日,以9.3亿竞得桥西1宗宅地,后由绿城代建,开发了运河宸园项目。

二、本土房企表现亮眼,绿城竞得4宗拿地最多

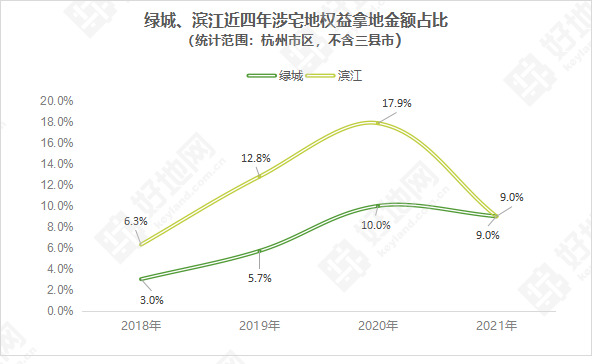

三批出让中,绿城、滨江权益拿地金额及占比

绿城在今天摇中滨江襄七房、萧山市北、余杭未来科技城3宗宅地,总金额83.2亿,占全部摇号地块金额的15%。

算上昨天6.6亿竞得的临安滨湖新区地块,三批次累计拿地金额89.8亿,占比11.8%(不计租赁用地,下同),比例与二批次基本持平。

滨江在此次也摘得4宗,均是通过联合参拍方式竞得,其中3宗摇号,分别为萧山区蜀山、滨江区西兴以及上城区笕桥单元地块;还有1宗底价,为大江东青西二路东侧地块。

4宗地块权益金额37.1亿,占比4.9%,其中,3宗摇号地块金额32.5亿元,占全部摇号金额占比5.9%,低于前两批的拿地额比例。

整体下来,滨江和绿城分列今年杭州市区涉宅地块拿地金额前两位。

其中,滨江集团全年的累计拿地金额达244.6亿,占比9%,相比前两年有了一定程度的下降;绿城累计拿地金额244.3亿,占比9%,与去年相差不多,但整体高于2018和2019年。

三、民企拿地比例回升

若只计算三批次出让的住宅商住地,即剔除今天唯一一宗公租房用地后,民企拿地金额达到284.8亿元,占比达到37.5%。相比二批次地块(仅21.8%),有显著回升。这次拿到地的民企有坤和、德信、地上、中天、兴耀等。

回顾首批地块,这一比例达甚至接近8成。

注:混合制房企包括绿城、金地、万科。

附:三批次地块房企拿地金榜