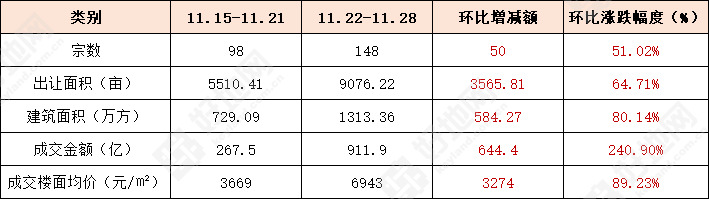

好地网11月28日讯(研究员 周吉羊) 本周(11.22-11.28),长三角区域(上海,浙江,江苏、安徽)共成交经营性用地(仅统计住宅、商住和商业)148宗,总成交建面1313.36万方,总成交金额911.9亿元。

近2周长三角成交地块详情对比

环比上周,宗数增加50宗,增幅51.02%;总成交建面增加584.27万方,增幅80.14%;总出让金增加644.4亿,增幅240.9%。

其中,成交涉宅用地85宗,总成交建面915.03万方,总成交金额818亿元。

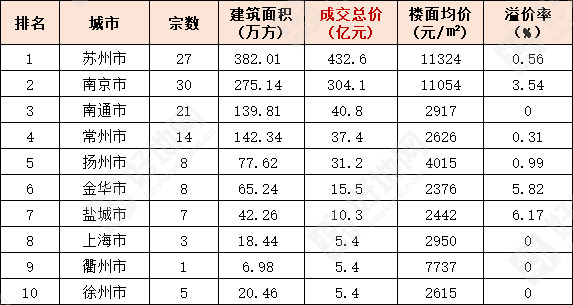

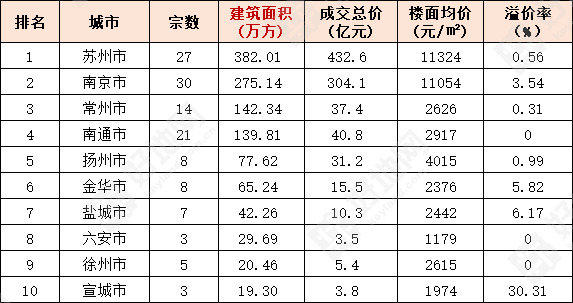

一、苏州夺得成交金额、建面双料冠军

苏州市和南京市三批次地块本周出让,苏州以432.6亿的出让金额排名各城市榜首;南京市以304.1亿位列第二;排名第三的是南通市,成交金额40.8亿元。

本周长三角城市土地成交金额排行

成交建面方面,苏州市以382万方夺得冠军;南京市和常州市分列二、三位,成交建面分别为275.1、142.3万方。

本周长三角城市土地成交建面排行

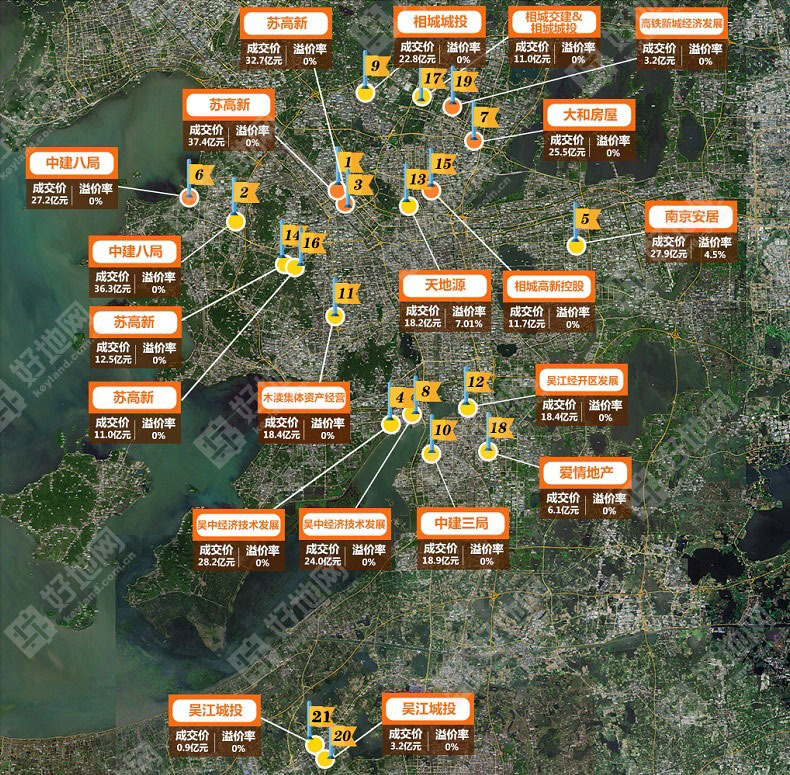

二、苏州、南京三批次集中出让收官,近八成地块底价成交

1、苏州三批次集中出让21宗,19宗底价2宗溢价,吸金395.5亿

11月24-26日,苏州三批次集中供地正式收官,三天内共出让21宗商品住宅地块,全部顺利成交,由15家房企竞得,国企拿地金额占比94%。

最终,19宗底价成交,2宗溢价成交,另有1宗提前终止,总成交建面339.12万方,总成交金额395.5亿元,平均楼面价11663元/㎡,平均溢价率0.6%。

其中,园区湖东与姑苏平江新城两宗地块,自身属性优质,区位优势明显,周边配套成熟。园区地块由南京安居溢价4.5%竞得,成交价27.9亿,楼面价27514元/㎡;姑苏平江新城地块由天地源溢价7.01%竞得,成交价18.2亿,楼面价19263元/㎡。

地块分布图

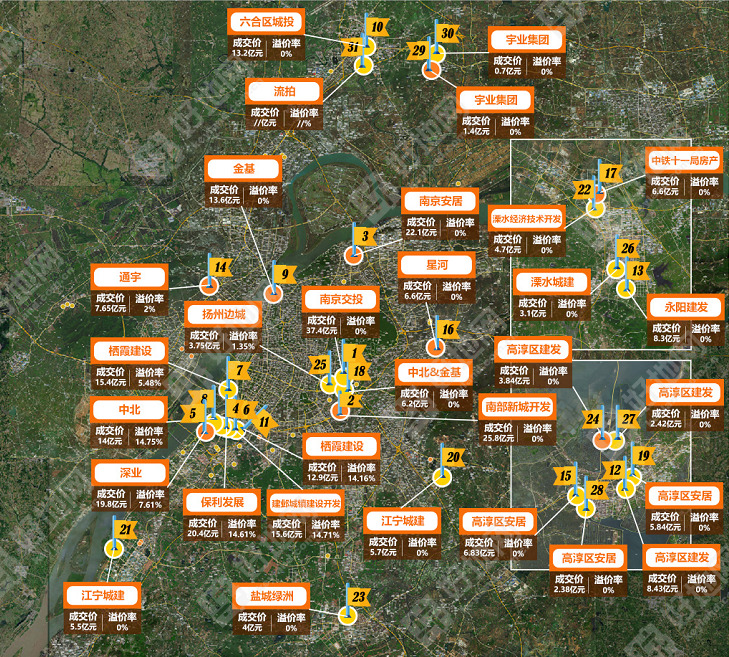

2、南京三批次31宗涉宅地出让,成交30宗总出让金304.1亿,河西南4宗封顶摇号

11月25-26日,南京三批次集中出让落下帷幕,共出让31宗涉宅地块,由21家房企分食,央国企拿地金额占比达89%。

其中,4宗封顶进入摇号,22宗底价成交,4宗溢价成交,还有1宗因无人报价流拍,加上此前撤销的15宗,整体流拍率达35%。

总成交建面275.14万方,总成交金额304.1亿,平均成交楼面价11054元/㎡,平均溢价率3.5%。

在此次出让中,南京交投竞得秦淮区G122地块,以37.4亿位列房企拿地金额榜首;栖霞建设拿下建邺区江心洲和河西南各1宗地块,以28.3亿排名第二;南部新城开发以25.8亿位列第三。

地块分布图

三、衢州常山县渡口未来社区地块底价成交,楼面价7737元/㎡

11月22日,衢州常山县出让1宗商住地,为渡口未来社区新建地块。

仅1轮报价,常山县宋诗之河城市更新建设发展有限公司(常山县国资投资公司)以底价54000万元竞得常山县渡口未来社区新建地块,楼面价7737元/㎡。

地块出让面积32761㎡,综合容积率2.13,建筑面积69796㎡,其中商业建筑面积不少于9500㎡。

地块位置图(来源:好地大数据)

四、下周长三角预计124宗涉宅地出让,总起价869.6亿

下周(11.29-12.5),长三角区域预计124宗涉宅地块出让,总出让面积670万方,总建筑面积1257.35万方,总起价869.6亿元。

值得一提的是,上海、合肥将迎来三批次的集中出让。

上海市方面,三批次共24宗商品住宅地块,总起价411.9亿元。其中22宗地块挂牌出让,现场交易在11月30日-12月2日三天;仅2宗地块招标出让,投标时间统一在12月3日9点30分,开标评标开始时间为12月3日13点30分。

浙江省方面,共出让11宗,总起价64.1亿,分别位于温州市 (1宗)、嘉兴市(1宗)、金华市(2宗)、湖州市(2宗)、台州市(2宗)、丽水市(2宗)、衢州市(1宗)。

江苏省方面,共出让41宗,总起价141.6亿,分别位于无锡市(2宗)、常州市(3宗)、南通市(1宗)、徐州市(1宗)、盐城市(6宗)、扬州市(19宗)、镇江市(9宗)。

安徽省方面,共出让48宗,总起价252亿;分别位于合肥市(22宗,包含三批次20宗)、六安市(8宗)、马鞍山市(1宗)、宿州市(1宗)、铜陵市(1宗)、宣城市(1宗)、阜阳市(2宗)、滁州市(7宗)、池州市(2宗)、安庆市(3宗)。

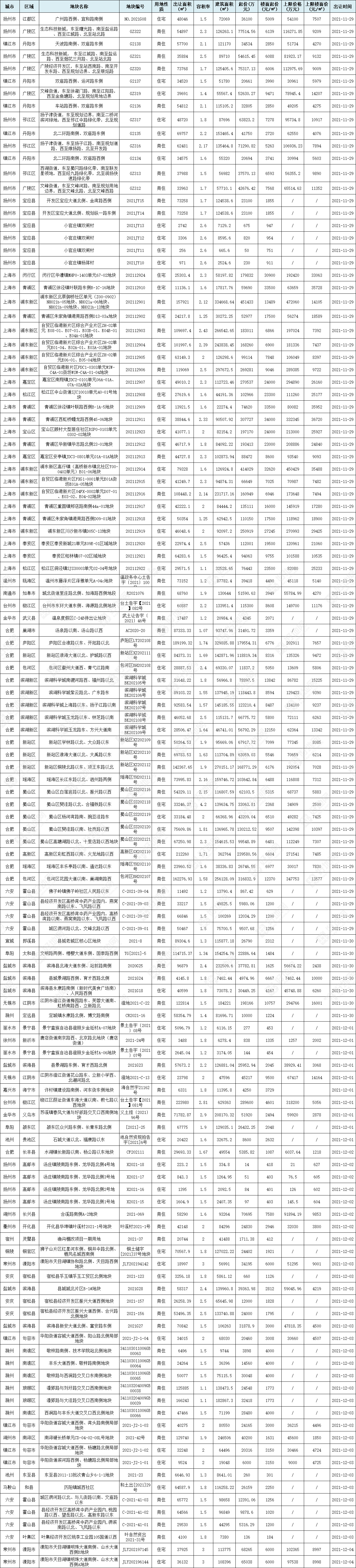

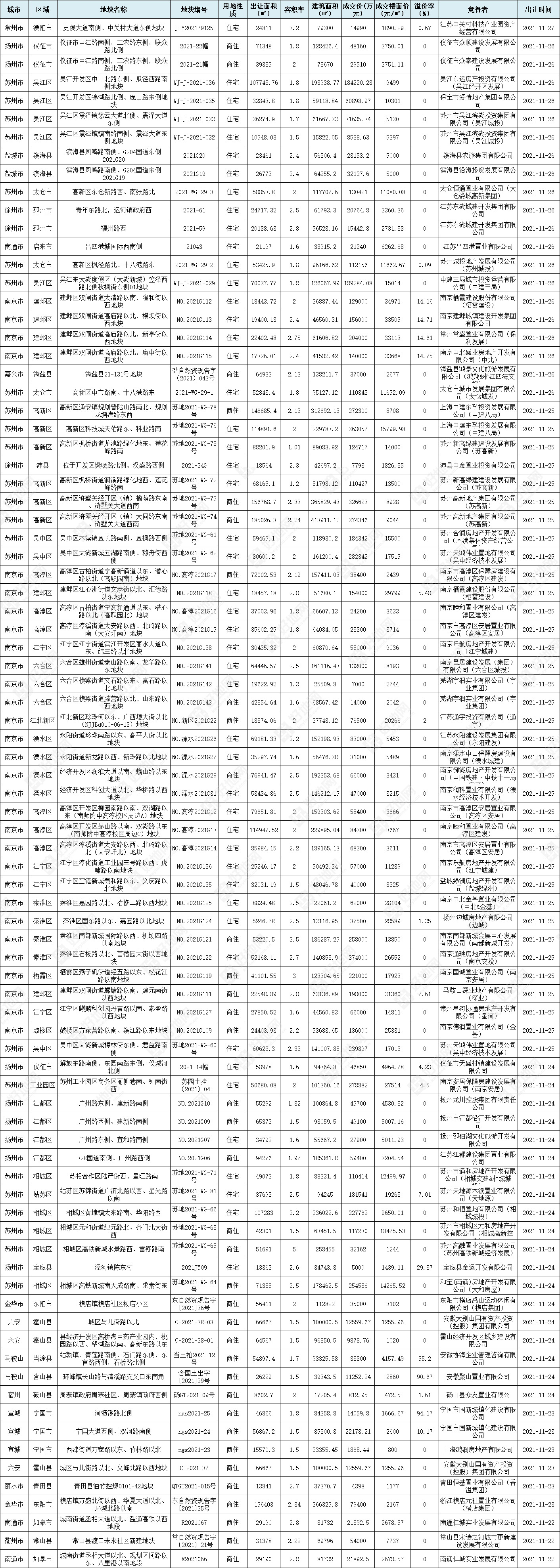

附1:本周长三角成交涉宅地详情

附2:下周长三角预计出让涉宅地详情