文/好地研究院 方晓泉

本周,22个集中供地城市中,位于珠三角的深圳和位于长三角的南京、苏州三个城市同时进行了第三批次集中出让,出让结果如下:

深圳出让11宗地块,其中4宗地封顶(地价和配建均拍到上限)经摇号成交,7宗地底价成交,总成交建面187万方,总成交金额368.4亿元,成交楼面均价19699元/㎡,平均溢价率4.7%;

南京出让31宗涉宅地,4宗封顶进入摇号,22宗底价成交,4宗溢价成交,还有1宗因无人报价流拍,总成交建面275.14万方,总成交金额304.1亿,平均成交楼面价11054元/㎡,平均溢价率3.5%;

苏州出让21宗涉宅地,19宗底价成交,2宗溢价成交,总成交建面339.12万方,总成交金额395.5亿元,平均楼面价11663元/㎡,平均溢价率0.6%。

好地研究院观察三个城市的第三批次出让,发现有3个相同点以及各自的不同之处。

相同点:

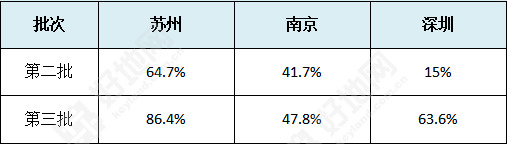

1、大部分地块底价成交且比例上升

三个城市中,苏州底价成交的比例最高,达到90%,深圳次之,达到64%,南京虽然只有48%的底价成交比例,但如果算上出让前一天撤销的15宗,第三批次共46宗涉宅地流拍比例达到35%。

同时,底价成交地块比例均较二批次均呈现上升趋势,苏州、南京、深圳三个城市的比例分别增加21.7%、6.1%、48.6%。

苏州、南京、深圳二、三批次底价成交地块占比情况

2、地方平台托底比例高

南京三批次总出让金304.1亿,其中,地方国企和城投公司拿地金额达201亿,占比达到66%。深圳和苏州也分别达到58%和36%。

3、预期利润率升高

据好地研究院测算,深圳三批次地块整体预期利润率在29%,比二批次提高7%左右。

南京以江心洲板块为例,三批次中未摇号的栖霞建设地块预期利润率6.8%,二批次中相邻地块的预期利润仅为1%;

苏州三批次园区湖东地块利润率虽仅1.6%,但也高于二批次中园区车坊地块。

与此同时,三个城市分别呈现各自的市场特点:

1、深圳:首次参拍房企多、深圳地铁一家独大

①除了中海、华润、招商、安居集团等深圳土拍老面孔,不乏一些新面孔首次参与深圳的土拍,包括厦门国贸、厦门万泰、保利里城、河南正弘、敏捷等,均参与到摇号地块争夺中。

②深圳地铁一家独大,共底价拿下5宗地块,拿地总额高达178.5亿元,占比48%。

2、南京:流拍比例高、核心区租赁地块受热捧

①南京31宗地中有1宗流拍,同时,除了31宗出让地块之外,南京在出让前撤销了15宗地块,实际也为流拍,因此,南京第三批次共挂牌46宗商品住宅地块,流拍比例达35%;

②除了35宗商品住宅地块,南京此次还有多宗租赁用地出让,其中位于核心区的一宗拍到上限价,由旭辉拿下。

3、苏州:民企零拿地,外资出手

苏州三批次总出让金395.5亿,央国企拿地金额占比94%,唯一一宗不是由国企摘牌的地块被日系企业大和房屋拿下。

附:深圳、南京、苏州三批次集中供地好地战报