文/好地研究院 徐路加

今天(10.11),杭州市规划和自然资源局发布公告,有17宗地块终止出让,包含原定于明日出让的7宗地块和后天出让的10宗竞品质地块。

至此,仅剩余14宗,总出让面积1213亩,总建面174万方,总起价246.2亿元。仅相当于原挂牌31宗地块总数量的45%,总出让面积的42%,总建面的37%,总起价的39%。

实际上,剔除2宗地铁上盖、1宗定向销售、1宗租赁用地,一般房企可参与的地块仅10宗,总建面仅112.5万方,总起价194.6亿元,仅为首批的1/5。

好地研究院认为,杭州超半数地块终止,已经远超全国已成交二批次的15个城市流拍+撤销地块数量平均值(30%)。核心原因有两点:

①自然资源部新规下,对自有资金严格审查,房企合规资金普遍紧张;

②本批次地块起价有了大幅度提高,利润空间小,房企用脚投票;资金金贵下,房企更愿意投向有较高利润率地块。

如本网昨日前瞻预测(10.12前瞻:近期流拍频现,杭州能幸免吗?),剩余的14宗地块中总体竞争仍然有限,预计将有较多地块仅能底价成交。

好地研究院认为,在10宗竞品质地块流拍的基础上,今天再次有7宗普通地块撤销来看,对于低利润率地块,房企用脚投票弃权,进一步证明土拍市场在急剧降温。

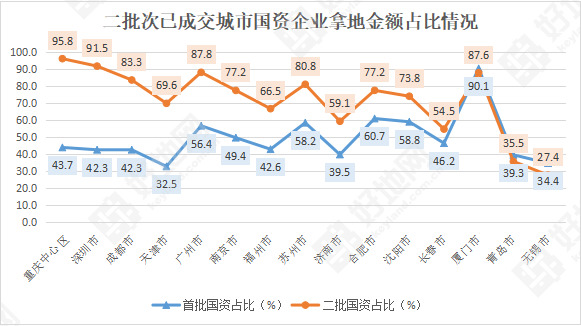

从拿地房企分析,全国层面来看,第二批地块在严苛的资金监管下,民企参与度降低,拿地占比大幅下降,而国资企业已经拿地金额占比已由首批的49%上升到71%(各城市算数平均)。

预计明日出让地块中,国资企业拿地占比也将大幅上升,近期拿地较多的中海等房企拿地可能性较高。但本土深耕企业预计仍将保持一定规模,如滨江、绿城等仍将积极出手。

10月12日出让地块指标

注:背景灰色的为撤销出让地块

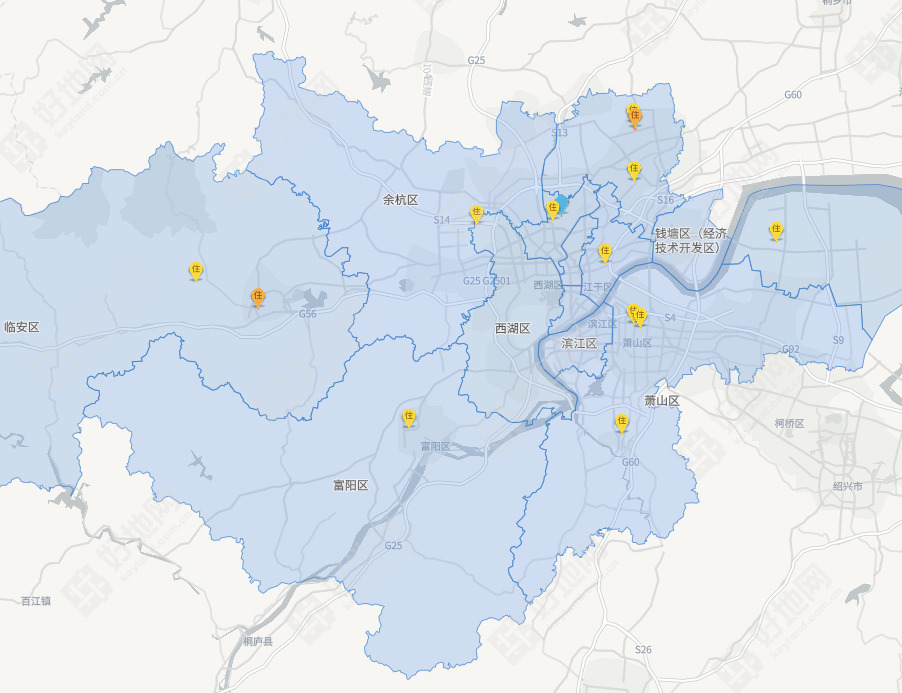

待出让14宗地块位置分布

一、全国二批次出让情况对比

好地研究院对全国二批次已成交的15个城市对比,总体来看,杭州的未成功出让地块比例已经处于第一梯队。

目前15个二批次已完成出让城市,挂牌地块中,未成功出让的(撤销+流拍)的地块数量平均比例为30%,杭州仅终止比例已经达到54.8%,远超平均水平,已经接近沈阳的56.8%,也高于广州的52.1%。

而回顾首批,杭州是全国土拍最热的城市之一,平均溢价率达到26.1%,封顶地块比例高达8成。除了特殊的租赁和地铁上盖地块,全部地块均超过本次上限溢价率(15%)。

全国二批次地块成交宗数统计

杭州缘何从首批全国最热的城市,到第二批成为全国终止比例最高的城市之一?

究其原因,好地网此前文章已有分析(用脚投票 杭州9宗竞品质地块流拍 为何频频出状况?、好地研究院:三问二批地重新挂牌)。

总结来看有两点:

①自然资源部新规下,对自有资金严格审查,房企合规资金普遍紧张;

②本批次地块起价有了大幅度提高,利润空间小,房企用脚投票;资金金贵下,房企更愿意投向有较高利润率地块。

具体来看下原定于明天出让,临时终止的这7宗非竞品质地块:

1、翠苑商住地

地块处于城市核心区域,但风险在于能否设置大平层,若按照保守的商办写字楼规划,售价低,起价过高。

2、良渚城市客厅地块

流拍原因在于:

一是可快速销售实现资金回流的住宅部分,占比仅25%,短期面临大量的资金沉淀;

二是有强监管协议,短期介入可能性不高。

3、天目医药港地块

商业商务占比30%,住宅部分去化速度有进一步放缓压力,存在一定流拍风险。

4、银湖商住地

地块尚有2.47万方的商务写字楼,这部分销售难度较大,或将吞噬住宅部分利润。

5、江东新城青西二路以东地块

主要是基于起价过高而导致流拍,即使底价拿地利润率也仅0.41%。

6、杭腾未来社区地块

地块处于城西科创大走廊核心区域,区位优质,但地块起价达93亿,仅保证金达27.9亿,并且一半建面为非住宅,一般房企较难参与。

7、富阳富春湾新城地块

如昨日分析,板块目前新房中签率明显提高,并且前期有较大供地量,房企或更偏谨慎。

另外,除了以上两点外,杭州还有一个不利因素:明年亚运会或面临停工。由于第二批规则调整延期供地,即使能快销的项目,或也将面临延期销售,回款周期将进一步延长。

截止发稿(10月11日23点)时地块报价情况

二、谁还将出手?

那么,仅剩的10宗可公开竞争的地块中,面对资金短缺,谁还将出手?

在二批地中,除了市场热度大降以外,国资企业拿地占比上升也是显著特征。好地研究院对目前二批次已完成出让城市进行统计——

二批地已成交的15个城市,国资企业平均拿地金额占比71.2%(各城市算数平均),较首批的49.1%,提升了21个百分点。

以与杭州市场规模相当的南京为例,二批次国资企业占比也达77.2%,远高于首批的49.4%。

具体来看杭州——

从近几年来看,民营企业占比高是显著特征。除了2018年4-7月现房销售阶段,民企占比较低(38.1%),其他均超过55%,今年达到70.5%,首批更是高达82%。

杭州民企拿地比例高,一方面是因竞争激烈,尤其是双限以后,利润率持续走低,较难符合国企的投资要求;另一方面,杭州本土房企以深耕为主,特别是滨江集团、宋都、兴耀等,成本控制能力强、出价坚决。

但本次集中供地,对于自有资金的严格审查,合规资金的稀缺性下,预计民企的比例将大幅下降。而国资企业得益于杠杠率低、资金规模大,或将有明显优势。

那么哪些企业在杭出手可能性更大?以全国二批地拿地top10房企来看——

中海的出手可能性最大。其在全国二批地中拿地额已达528.4亿元,占了整个出让金约12%。虽然近几年在杭拿地较少,但一直积极关注并参拍。

绿城在首批空缺后,本次也有望积极参与。参与的更可能是货值较高、限价较高的彭埠、萧山市北等地块。

Top10榜单中的华发、保利等,近年来在杭州也有所斩获,可能进一步加仓。

全国二批地拿地金额top10(截止9月30日)

在双限以来杭州拿地额较多的房企中——

滨江集团在深耕的钱江新城、萧山城区预计将继续出手,从近期在浙江三四线城市仍积极拿地来看,可能出手。

华润作为央企,在首批获得百亿绿汀路站综合体后,也有望加仓;

当然,在杭州深耕的的如中天、大家、兴耀、杭房等房企,不排除在局部地块中仍将参拍。