编者按:

年初以来狂飙突进的浙江土地市场,近期似乎开始踩刹车了。

溢价率降了,封顶地块少了,单宗地块报名房企数量降了。

是中场休息,还是市场热度转向?

由于6月以来,杭州、宁波两大核心城市都未出地,仅凭目前的市场情况我们还难以下明确的定论。但见微知著,当政策和金融,双手合力,所引起的任何风吹草动,都值得我们提前关注。

下半年,浙江市场还有几大重头戏:杭州第二批地块即将推出(按计划第三批将在明年1月成交,先不计入),宁波第二、第三批地块也将渐次登场,环杭热门城市绍兴3季度涉宅地拟推量高达2600余亩,还有嘉兴也在“攒”第二批地块……

市场热度是真降,还是假摔,还待这些大戏上演。

核心提要:

一、限房价政策作用明显

二、“金融之手”收紧

三、政策与市场的不确定性

文 / 好地研究院 邬愉波

一年过半,天气迎来最酷热的日子,持续火热的浙江土拍市场倒有点热度转向的意思出来了。

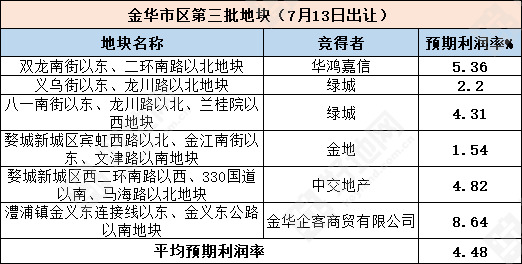

昨天,金华市区第三批集中出让落下帷幕,7宗地成交6宗,总成交价47.6亿元,楼面均价10468元/㎡,平均溢价率9.5%。

再往前,7月5日,湖州市区首次集中出让,10宗地4宗底价成交,剩余溢价成交的6宗,平均溢价率12.39%。

2个城市有几个共同特点:

① 同为主动集中供地;

② 实行土拍“限房价”时间不久:湖州本批出让地块为首批限房价地块,金华限房价从首批地块(4月21日出让)开始试水,到第二批(5月18日出让)全面铺开;

③ 最新集中供地平均溢价率都在10%左右,仅从溢价率数据上看,都比较平稳。

这是否意味着土拍市场热度转向?抑或金华和湖州是特例?我们把样本放大到全省看看。

一、限房价政策作用明显

好地研究院筛选了6月以来全浙江市场出让的限房价地块。之所以选出限房价地块,出于两点考虑:

①因为这一政策设定了房价天花板,改变了房价上涨预期。与非限房价地块相比,限价地对房企而言,是不同的拿地和利润测算逻辑;

②限房价要求正在越来越多的城市铺开,成为普适政策,可以用于观察政策效用。

好地大数据显示,6月以来,浙江全省共出让了限房价地块19宗(含成交的金华市区6宗,湖州市区10宗,绍兴柯桥福全限价地块因为只对人才定向销售,未计入)。

19宗地块,2宗底价,7宗溢价率低于7%,7宗溢价率在10-20%之间,20%以上的仅3宗。平均溢价率为10.9%。

而在今年1-5月,浙江全省出让的587宗涉宅地,平均溢价率达到29.6%。

如果从溢价率数据看,热度有明显降温。

当然,溢价率高低会受到地块起价、以及所处位置等多因素影响。所以,我们再来做一下单个样本的比较。

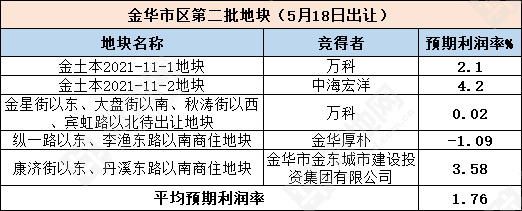

以金华市区为例,第二批和第三批集中出让地块均为限房价地块,相邻区位的新房限价基本一致。假设未来均按限价销售,我们测算了两批地的预期利润率。

以同样标准计算两批地的税费、建安等成本后,结果显示:5月18日第二批地块出让时市场还很火热,甚至出现了负利润率地块(金华厚朴地块,利润率-1.09%),第三批地块利润率空间明显要高一些,平均利润率比第二批高出2.72%。

需要说明的是,利润率测算由好地研究院根据一般情况计算,未计房企通过捆绑车位、税筹等其他增厚利润的方式。

金华市区最近两批成交地块项目预期利润率对比

无论从面上的溢价率,还是从单个样本看,市场热度的确已经有点转向的苗头。不过6月份两大核心城市杭州、宁波都无地供应,所以结果仅供参考。

那么,是什么原因促使市场转向?好地研究院认为可能有两点。

二、“金融之手”收紧

虽然,央行在上周五(7月9日)超市场预期全面降准0.5个百分点,释放长期资金约1万亿元,但火热的楼市大概率是分不到多少羹的。

昨天(7月13日),在国新办的新闻发布会上,央行新闻发言人、调查统计司司长阮健弘表示:

从中长期投资的投向结构看,金融对制造业、基础设施业,除房地产以外的服务业等重点领域的支持力度稳固,信贷投放结构持续优化。

显然,房地产业是被划了重点,列在“除外”领域的。

事实上,房地产业非但得不到支持,还可能遭遇进一步的“紧箍咒”,因为阮健弘还说了这一句:

进一步完善房地产金融调控机制,围绕稳地价、稳房价、稳预期,构建房地产金融调控长效机制。

对房企来说,这一影响不光在“开源端”的开发贷收紧,购房者房贷批得越来越慢,也大大影响了房企“回血”,从而拖累了高周转计划。

房贷现在批得有多慢?

6月26日,杭州“万人摇”红盘紫璋台突然发布5套房源的递补选房公告,显示出现5套退房。紫璋台选房早在春节前就结束,其与周边楼盘的倒挂红利高达2万+,一套139㎡的户型账面获利近300万。如此丰厚的获利为何退房?业内透露,一大原因就是贷款批不出。

4个多月的延期还不算久的。有媒体调查,杭州有个去年9月摇号的楼盘,至今也还有几百户贷款未下来,至今已9个多月。

另外,大部分集中供地城市还有二、三批地块未推,当金融之手收紧,房企需要节省资金备战核心城市。

三、政策与市场的不确定性

相比金融收紧,各城市将出未出的政策更像是达摩克利斯之剑,随时可能落下,而这恰是房企完全无法掌控的。

以下沉+加预期为例,此前这是很多房企选择的路,因而县市地块地价也屡创新高,但就像6月9日我们在《好地研究院:浙江“双限”城市阵营不断扩容,“下沉”+“加预期”之路还能走多远》所写的那样,“双限”政策在各地开始普及,甚至连楼市相对平稳的衢州龙游县也不例外。

事实上,“双限”阵营还在不断扩大,如温州此前还只有下属的瑞安市“双限”,但现在已经在整个温州市区实施。

另外,相比杭州新房限价普遍有倒挂的情况,其他刚开始限价的城市,新房限价普遍高于周边,限价红利缺失,这意味着可能会影响去化周期,因而房企产生市场担忧,而谨慎出手拿地。