核心提要:

一、2020浙江成绩单:量价齐涨

二、这些区域有什么机会?

文/好地网 卢丹 颜景椿

在过去的2020年,浙江楼市一片红火,土地市场是从年头热到了年尾。这与浙江的吸引力密不可分,背后是投资浙江的信心。

数据为证:

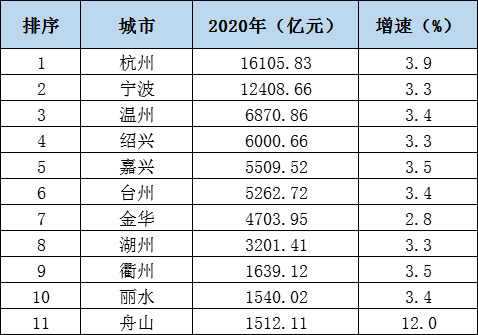

2020年,浙江全省GDP达64754.86亿元,同比增长3.85%;

浙江各市2020年GDP

2020年,浙江省一般公共预算收入7248.00亿元,增长2.8%。

核心城市的集聚能力在增强:2020年,杭州新增35岁以下大学生数量43.6万,比2019年翻了一倍有余。

在疫情影响下的2020年,取得如此成绩实属不易。

而分析2020年的成绩单,好地研究院分析,将房地产市场数据与经济数据作比较,也给2021年的浙江楼市留下了新的挑战。

一、2020浙江成绩单:量价齐涨

与经济数据的正增长相比,楼市成绩单显然要更加的靓丽:

据浙江全省住房和城乡建设工作会议上的消息——

“2020年,浙江全省商品房成交10250万平方米,增长9.3%;

各市住宅价格指数涨幅均控制在年度调控区间内。

在成交价格方面,全省各市住宅价格指数涨幅均控制在年度调控区间内;

在房地产投资方面,房地产投资11414亿元,增长6.8%,入库税收2370亿元,增长12.6%,房地产业增加值占GDP7%左右。”

从以上数据,我们可以解读出:

①2020,浙江楼市量价齐涨,量的涨幅在9.3%,住宅价格的涨幅在调控区间内(调控控制值为5%)。那么全年货值的涨幅预计在10%以上。

②房地产对GDP的贡献值在增加。

与楼市相比,土地市场涨的还要多:

据好地大数据,2020年,浙江全省出让金为9436.7亿元(不含工业仓储用地,下同),同比增长993亿元,涨幅11.77%;楼面均价6661元/平米,同比上涨10.5%。

浙江省11市土地出让金和成交均价情况

其中,商品住宅出让金为8256.4亿元,同比增长11.3%。

涉宅地可建面积的供应量却在下降。据好地大数据,2020年全省涉宅供应9808.6万方,同比下降4.6%(合476.4万方),对应的楼面均价上涨1204元/平米。

二、这些区域有什么机会?

根据2020年的数据,对新一年投资可带来哪些思考?我们梳理了一下,有以下几个层面可以关注:

1.对于万亿规模GDP的城市-杭州、宁波,对人才的吸引力将依然非常大,但由于控制出让金总额、控制房价上涨等多方调控的作用,市场供求关系将继续扭曲。

对政府来讲,压力和挑战将来自于调控政策的制定;

对开发商来讲,如何在双限的缝隙中寻求微薄的利润是最大的挑战;

对购房者来讲,一手买房的难度将越来越大。

2.对于GDP在4700-6800亿元之间,有一定规模需求的城市(人口基本在500万以上),包括温州、绍兴、嘉兴、台州、金华。

以上五个城市可分为三类:一是温州、台州,处于沿海产业带上,有较为坚实的人口基础,但是人口流入的质量和速度还未跟上;二是嘉兴、绍兴,主要依靠核心城市杭州、上海的带动,通过城际轨道、高铁等,加强与核心城市之间的联动,实现产业与人口的引流;三是金华,作为浙中城市群的主要构成,主要依靠自身城市更新、产业带动。

这些城市,在2020年地价房价上涨之后,压力将主要来自于需求端。但是也存在一些机会。

机会将来自于:

①城市首位度的提升:例如温州、嘉兴等,已经在研究撤市设区,增强市区的首位度,加强区域之间的联动;

②新的供地区域与思路:例如绍兴,将依托高铁站的优势,重点站前片区;围绕镜湖开发,推进湖东片区等;

③县市的机会:由于块状经济的发展,浙江众多县市一直以来藏富以民。虽然这类城市全市的GDP规模并不高,但是县市的实力不容小觑。例如金华的义乌,台州的玉环,绍兴的诸暨,人均可支配收入均在6万以上。

(图源:浙江调查)

3.对于GDP规模在3500亿以下的第三梯队城市,好地研究院认为,库存与去化应当重点监测。因为这类城市往往人口规模有限,需求有限。并且这些城市往往存在一些本土房企,外来房企在出价时缺乏竞争力。

但是这类城市往往不限价,即便限价也比较宽松。针对这类城市,2021年可关注一些点状的机会:

例如,核心区商住综合体配套的机会;未来社区的建设机会;品牌开发商在优质地段开发稀缺产品的机会。简言之,差异化或将是获取较高利润回报的主要策略。