核心提要:

一、出让规模:缩量走势持续,园区位列金额榜首,姑苏区大幅攀升

二、市场行情:高开低走,整体适度回暖,板块依然分化

三、房企情况:市场化房企份额提升,华润列拿地金额榜首位

四、地价走势:整体上扬,板块间呈现差异化格局

好地网12月25日讯(研究员 周吉羊) 随着上周六(12.23)吴中区3宗地完成出让,苏州市区2023全年涉宅用地市场正式收官。

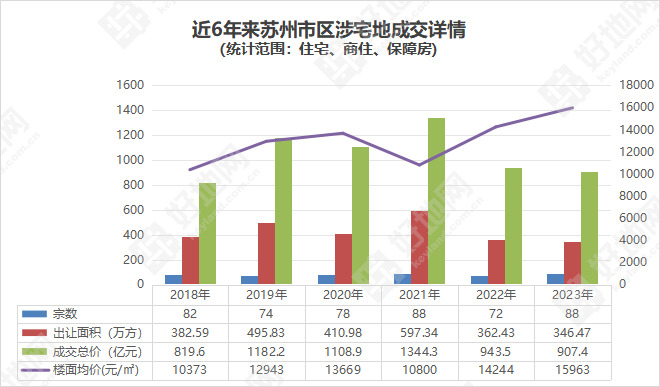

今年以来,苏州供地趋向常态化,共进行了11次集中土拍(最后3次为区域专场出让),共成交涉宅地块(含定销房)共88宗,总面积346.47万方,完成全年供地计划总量的68%左右。

总出让金907.4亿,同比去年减少36.1亿,减幅3.8%;平均溢价率4.6%,高出去年1.9个百分点,整体热度有所上升。

金额最高的区域为工业园区,共计出让了14宗地块,总出让金215.8亿。

拿地金额最高的房企为华润,其在园区湖西、奥体以及姑苏平江新城共拿地3宗,总权益拿地额为67.2亿。

好地研究院回望全年的房地产市场,归纳了4个关键词:

1、整体规模持续“缩量”;2、市场“高开低走”,板块“冷热不一”;3、市场化房企份额提升;4、土地限价取消,热门(限价红利)地块价格“上涨”,其余板块维稳。

一、出让规模:缩量走势持续,园区位列金额榜首,姑苏区大幅攀升

2023全年,苏州市区成交涉宅地块共88宗,总面积346.47万方(5197亩),总出让金907.4亿,平均楼面价15963元/㎡。(注:统计范围住宅、商住、保障房)

相比供地计划中506.7公顷(7600亩)的预计住宅推地量,完成率68%左右。

同比去年,面积减少16万方,减幅4.4%;出让金减少36.1亿,减幅3.8%。

纵观近年来出让金情况,市场规模在2021年达到高点(1344.3亿元),但近两年持续缩量明显,若对比2021年,今年的下降幅度高达32.5%。

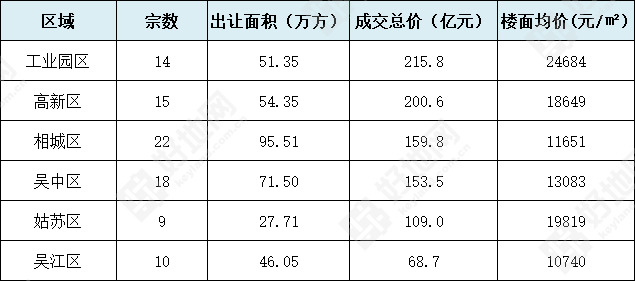

细分到区域来看,工业园区成交14宗,面积51.35万方,总出让金215.8亿,列为所有区域榜首,占全市比例23.8%。

高新区成交15宗,总出让金200.6亿排名第二,占比22.1%;相城区成交22宗,总出让金159.8亿排名第三,占比17.6%。

值得一提的是往年一直低位供应的姑苏区,今年共成交9宗地块,面积27.71万方,金额109亿,较去年翻了三番。

各区域1-12月成交详情

二、市场行情:高开低走,整体适度回暖,板块依然分化

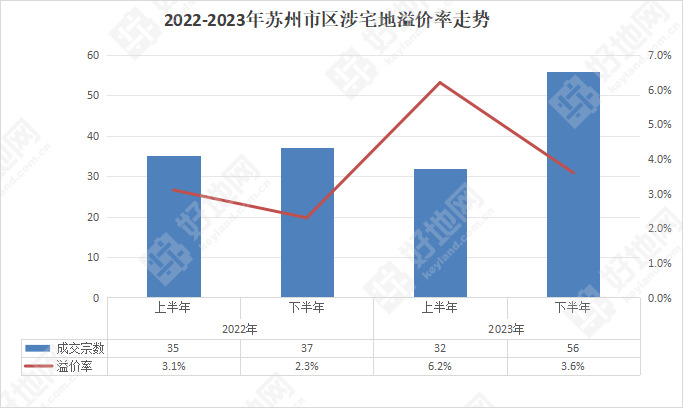

①平均溢价率4.6%,行情适度回暖

今年来整体热度先扬后抑,土拍市场出现了适度的回暖。

据统计,全年苏州市区涉宅地平均溢价率4.6%,相比2022年的2.7%,上升1.9个百分点。

不过,市场热度的反弹主要还是上半年预期回暖,前6月平均溢价率达到6.2%。不仅工业园区、姑苏和新区核心板块封顶,热度还有外溢趋势(如斜塘变摇号、吴江太湖新城溢价)。

而进入下半年后,热度回落,仅少数核心地块出现溢价,封顶摇号情况逐渐减少,房企拿地集中于优质城市优质板块,拿地态度更加谨慎。

②板块间冷热分化加剧

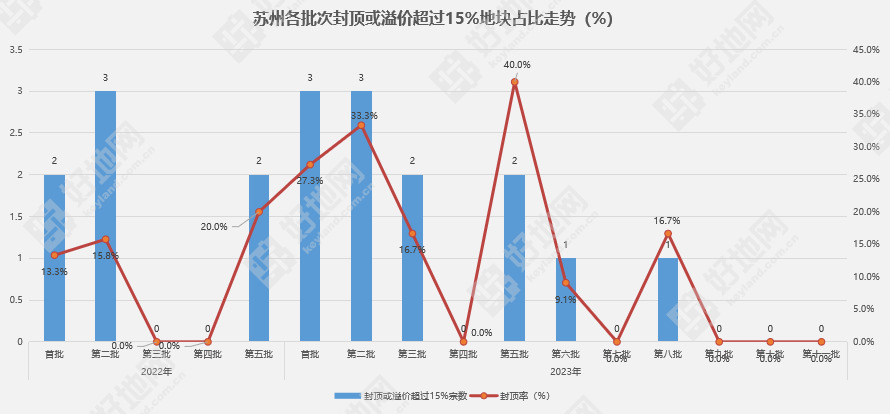

同时,板块之前的冷热分化依然是主旋律,封顶(含溢价率超过15%)地块占比14%,超7成地块底价成交。

2月份一批次中,共有3宗地块封顶进入摇号;5月进行二批次出让,3宗摇号;6月的三批次中,2宗地块封顶摇号。

8月,苏州市区在月初和月末分别进行了四、五批次出让。四批次中仅产生2宗溢价地块,未有封顶产生;五批次中胥江地块和元和定销房地块2宗封顶。

10月,六批次中狮山核心区2宗地块产生较高热度,1宗封顶摇号,1宗溢价9.74%。

11月,苏州市区在月初和月末分别进行了七、八批次出让。七批次仅产生1宗溢价地块,未有封顶;八批次取消土地限价,奥体地块产生较高溢价,其余地块则均是底价成交。

12月,吴江、相城、吴中三轮专场土拍全部是底价收官。

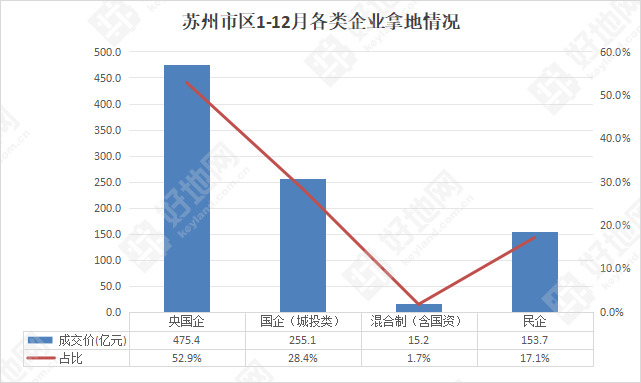

三、房企情况:市场化房企份额提升,华润列拿地金额榜首位

苏州市区1-12月共出让商品住宅地块(不含保障房)899.5亿元:其中本地城投类房企拿地占比28.4%,大型央企和国企拿地占比52.9%,混合制企业拿地占比1.7%,民营房企拿地占比17.1%。

对比江苏其余12个地级市,苏州30%左右的城投比例,在所有城市中最低,市场相对健康。

但较上半年数据来看,受到下半年行情筑底影响,城投托底拿地比例还是出现进一步上升,其余各类市场化企业份额持续下降。

若剔除城投类企业拿地,全年市区的市场化房企拿地额为644.4亿,较2022年同比增长10.4%,市场份额占比提升9.7%。

据好地研究院统计,1-12月房企拿地额前TOP10,几乎均是品牌房企的身影。

其中,华润拿下3宗,权益拿地额67.2亿位列房企榜首,布局范围包括园区湖西、奥体以及姑苏平江新城。

同时,华润还通过后期入股方式,与华发合作开发了沧浪新城的润鸿四季项目。

厦门建发排名第二,拿下5宗,总金额55.4亿,包括独立竞得狮山2宗和青剑湖1宗,联合地方国资包揽黄桥2宗低密宅地,

本土国企——苏高新拿下7宗,全部底价摘牌,权益金额54.9亿排在第三位。

4-10名分别为:中建壹品(中建三局)、中海、金茂、金隅、吴中城投、保利发展、华发。

市区1-12月房企拿地TOP10

四、地价走势:整体上扬,板块间呈现差异化格局

伴随着土地供应更为符合各地的改善性需求以及核心区供地量提升,全年土地成交楼面价呈现上扬态势。

全年宅地成交楼面均价15963元/㎡,同比上涨1719元/㎡,涨幅12.1%。

以不同板块对比来看,当前地价走势总体呈现差异化格局:

①核心板块或优质次核心板块地价出现上涨

核心板块如月亮湾、奥体、姑苏核心、狮山等,一方面预期持续向好使得市场保持高热,另一方面定价上调叠加后期土地限价取消,使得板块地价也水涨船高。

典型如八批次中金隅拿下的奥体地块,由于未设置上限价,最终超3.9万/㎡的价格创下园区新高,也推动了房价预期进一步提升。

而次一级核心区如苏州奥体南、跨塘、平江新城等,在上半年的出让中受核心区热度外溢影响,推动地价上行。

②其他成交板块地价维稳

娄葑、科技城等区域次核心以及光福、度假区、渭塘等外围板块,地价较去年未有较大的变动。

各板块地价变动情况