X

核心提要:

一、河西中G42、百家湖G44地块,较大概率封顶摇号

二、大校场、燕子矶、兴智中心等板块热度或将回落

三、其余地块竞争预期较弱

好地网8月24日讯(研究员 周吉羊) 明天(8.25),南京五批次集中供地将进行出让,共12宗,总起价170.8亿。

其中,商品住宅用地10宗,分布于大校场、河西中、燕子矶、百家湖、上秦淮、马群、兴智中心、东山、雨核以及江北核心。

安置房用地2宗,全部位于溧水城区。

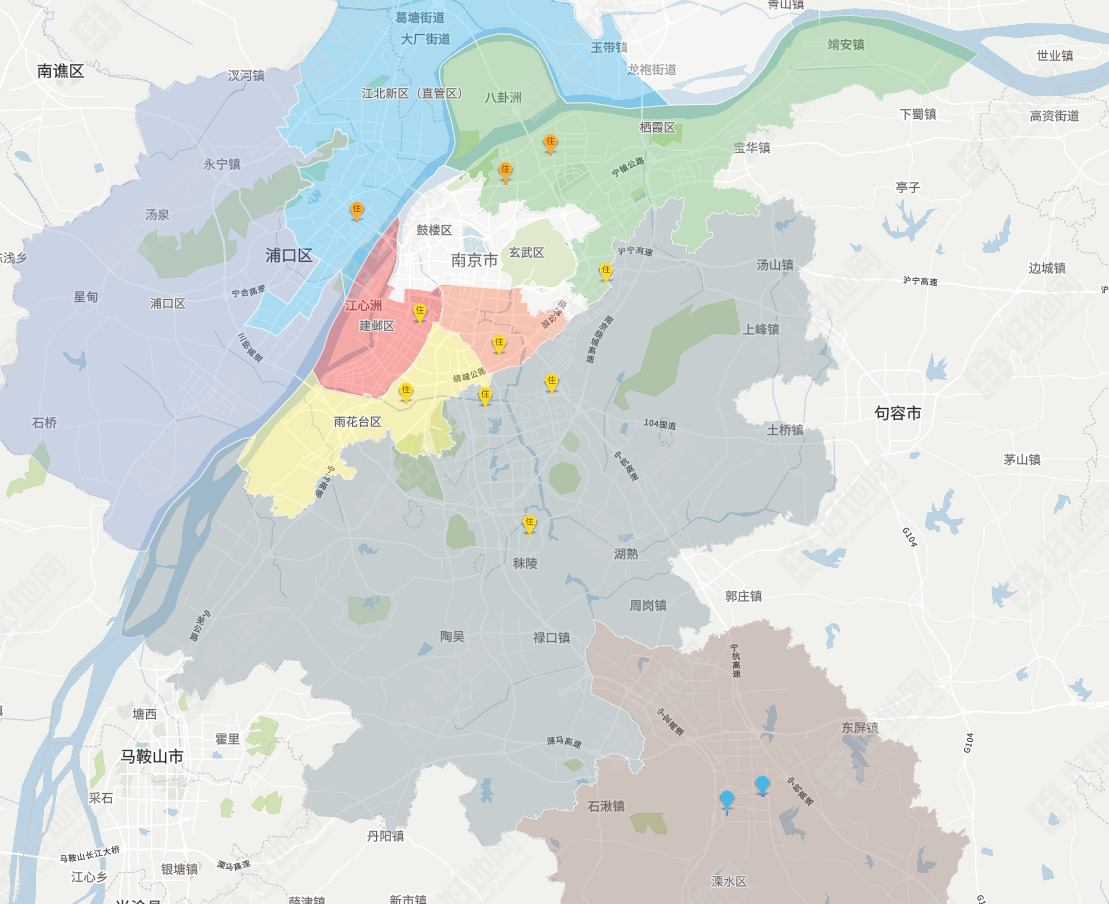

地块分布图

相比于前两批次市场呈现的较高竞争预期,进入下半年来,南京市场行情回落趋势明显,区域表现各异。

好地研究院认为,本次土拍热度与上批次将基本持平,并延续板块分化的现象,原因在于:

1、销售端持续回落。二季度以来,南京新房市场已经连续4个月出现下跌行情(4-7月),而8月至今成交套数仅为7月的六成,预计大概率仍将持续下行。

2、缺乏实质性刺激政策落地。7月下旬,中央和地方密集发声提升了政策端的市场预期,但截至目前仍未有强刺激性政策出台,尤其是最新一期LPR(房贷利率),并未随着MLF“降息”而下调,市场未来走向依然存在不确定因素。

3、虽然本次核心区供地增加,但自去年市场低迷以来,真正具有“抗打”能力的仅河西和百家湖。其余板块或在今年前期有反弹表现,随着市场再度筑底调整,与第一梯队的分化也越来越明显。

在此背景下,12宗地块预期如下:

一、河西中G42、百家湖G44地块,较大概率封顶摇号

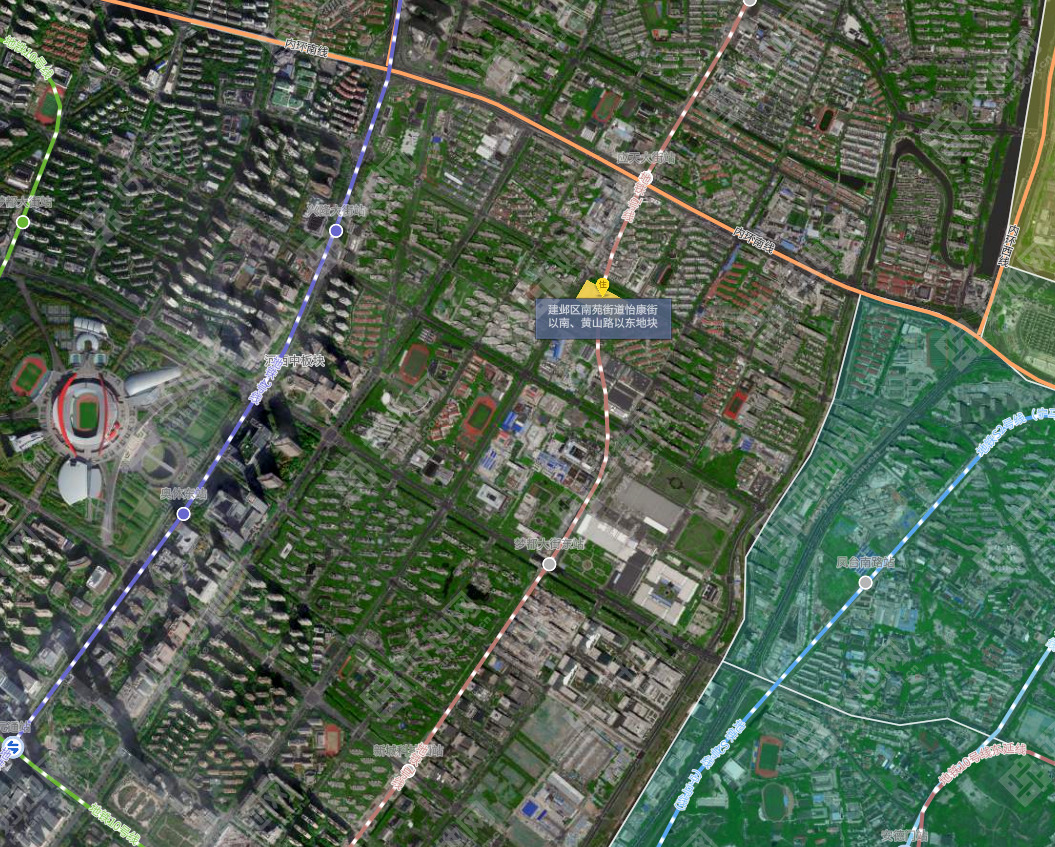

建邺区南苑街道G42地块,面积28亩,体量4.4万方,起始楼面价37533元/㎡,上限楼面价42943元/㎡。

地块位于河西中板块,紧邻地铁,配套齐全,距离南京奥体中心1公里左右,板块能级高。

周边品牌房企云集,市场整体存量见底,本宗地块的入市,将带来全新的置业需求,去化预期较好。

据悉,地块有超20家房企报名,不出意外将顺利进入封顶摇号。

地块位置图

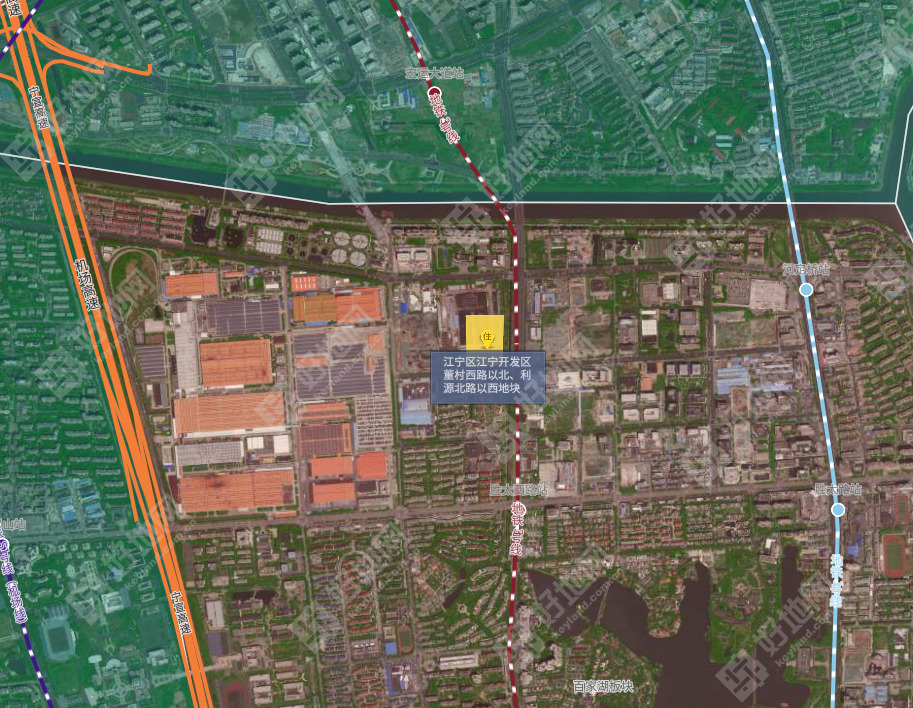

江宁开发区G44地块,面积47.5亩,体量7万方,起始楼面价18535元/㎡,上限楼面价21121元/㎡。

地块位于百家湖板块,是江宁的核心区,可享南京南站和百家湖核心区资源,双地铁穿境而过,交通便捷。

板块一直汇聚着较高的人气,是当前的置业热点区域之一。

北侧紧邻今年二批次象屿摇号竞得的铂萃云湾项目,成交价13.9亿,楼面价21280元/㎡,与本案上限价基本持平。

地块吸引了8家左右房企报名,大概率也将出现激烈争抢。

地块位置图

二、大校场、燕子矶、兴智中心等板块热度或将回落

秦淮区南部新城G41地块,起价31474元/㎡,相较于3月首批次成交保利文璟和颂(溢价2.12%),定价要高出400元/㎡左右;较5月二批次成交的保利G13地块(溢价11.06%),起价高出500元/㎡左右。

地块位于大校场,当前板块内可售项目多,整体竞争压力较大,同时界面一般,居住氛围也还没有成型。

地块位置图

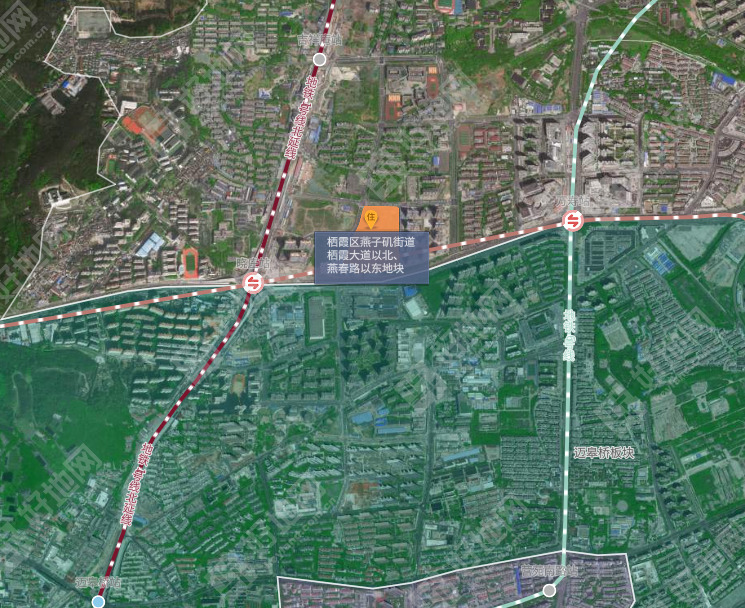

栖霞区燕子矶新城G43地块,面积107.3亩,体量17.2万方,带有3%的商业。

地块总价为本批次所有地块最高,资金需求量大。起价318000万元,起始楼面价18527元/㎡,上限价364000万元,上限楼面价21121元/㎡。

今年二批次中,厦门国贸摇号竞得西侧相邻宅地,成交价32亿,楼面价21253元/㎡,与本案基本持平。

目前周边主力在售项目为保利燕璟和颂,于今年1月开盘,在一季度热销后,4月以来去化逐月下行,市场预期的下降或导致本地块遇冷。

地块位置图

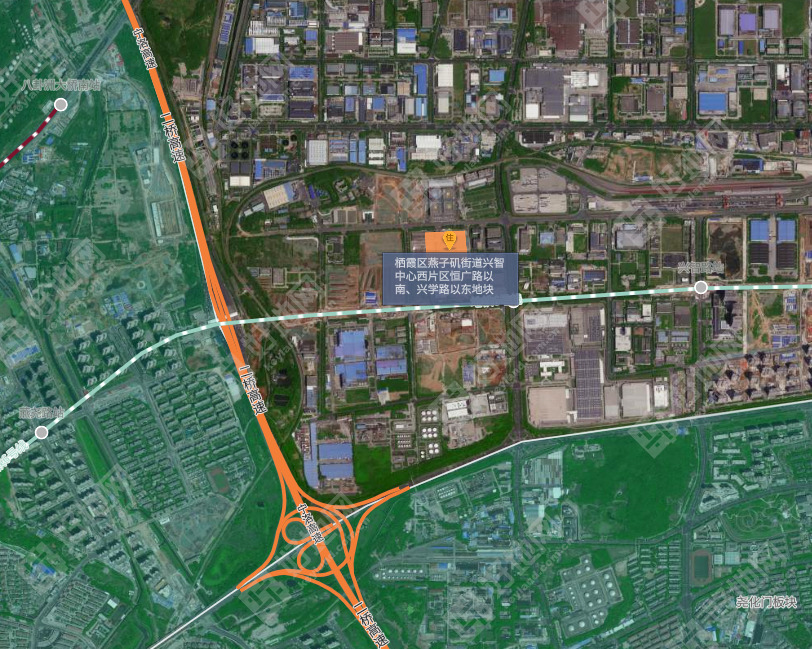

栖霞区兴智中心G48地块,面积46.3亩,体量7.4万方,同样带有3%的商业。

地块周边多为产业园区,生活配套欠缺。

虽然今年二批次中,金地曾以7.03%的溢价竞得相邻宅地,不过在当前的市场环境下,预计热度将出现回落。

地块位置图

三、其余地块竞争预期较弱

江宁上秦淮G45、雨核铁心桥G50两宗,均是今年三批次中延期出让地块,本次重新推出,铁心桥G50地块起价下调10000万元,上秦淮G45地块价格未变。

两宗地块虽然较难出现争抢,但或将吸引到市场化房企参拍。

栖霞区马群G46地块规划为老年公寓;江北新区G04地块带有较大的商业体量;溧水永阳街道2宗为安置房,受区位和地块属性的影响,预计将底价成交。

地块指标