核心提要:

一、建发新江湾这盘棋,究竟如何推演?

二、产品兑现:“灯塔”的含金量有多高?

三、当“灯塔”遭遇现实,挑战在哪里?

四、建发赌对了吗?

文/好地网 苏言

2025年6月,建发房产做了一笔令业界屏息的大手笔交易——通过上海联交所股权竞拍,以总价123.5亿元,拿下了虹口北外滩3幅商住地块与杨浦新江湾1幅低密度宅地100%的开发权。

【相关链接->厦门建发123.5亿打包拿下北外滩+新江湾组合地块】

其中,新江湾地块用地面积10.29公顷,容积率1.55,计容建筑面积约15.95万平方米,这块地,建发花了约86.5亿元,楼面价54234元/㎡。

这是建发在上海历史上斩获的单宗地块中总价最高的一宗。

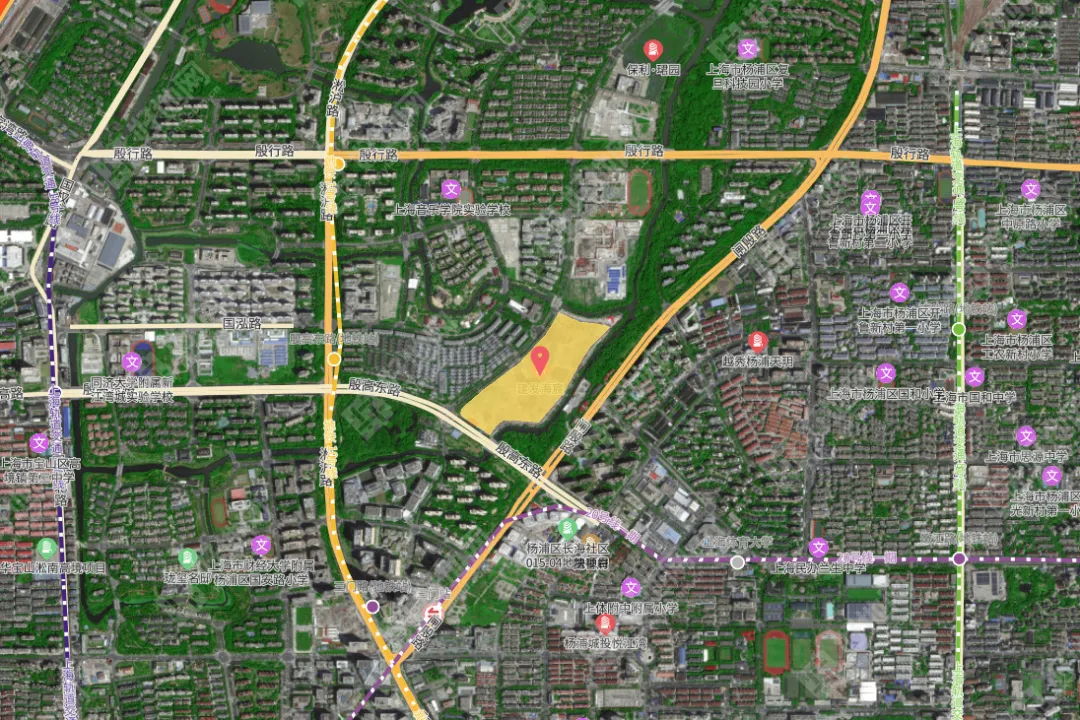

新江湾地块地块四至和指标

新江湾地块位置图(来源:好地大数据)

建发把握住了“协议拿地”的新通道,绕开了公开市场的激烈竞争,既拿到了北外滩核心风貌区的高门槛地块,也顺带斩获了新江湾沉寂五年才释出的低密宅地,堪称一石二鸟的精准投资。

但这类项目一般都很复杂,前期资金沉淀大,建设周期长,房企不仅要面临政策变动风险,而且还非常考验操盘能力,压力不小。

根据公开资料,新江湾项目总套数1100多套,按照月去化50套的节奏,全部去化完需要17.8个月,称得上是一个需要长周期沉淀开发的项目。

建发海宸项目鸟瞰图

建发豪赌新江湾城,赌对了吗?

建发投资新江湾的逻辑链条,大致可以还原为以下几步。

1、建发管理层2025年年初出现了人事调整,新班子希望快速做出成绩。

在集团层面,林伟国被任命为董事会主席及提名委员会主席,同时卸任行政总裁职务;田美坦则被任命为新的行政总裁。在区域层面,原海西集群总经理凌祁调任华东集群总经理,上海正是华东集群业绩贡献率第一的城市,新管理层显然需要在上海用一些大项目来证明自己。

数据显示,2025年年初,建发制定了1500亿元的销售目标,在上海拿地之前,建发已经在杭州、成都、北京连续斩获地王,其中杭州蒋村地块楼面价高达8.8万元/㎡,上海作为长三角核心城市,必须成为业绩压舱石,也必须出手争夺市场份额。

3、上海获地难度日趋白热化,建发顺势转往“城市更新”。

建发一直将上海作为战略重镇,2022、2023年拿地凶猛,拿地权益金额分别达到107亿和近90亿元。但2024年后,不少头部房企出于安全性考虑纷纷聚焦核心城市,上海公开土地市场的竞争越来越激烈,建发房产获地难度加大。

2024年,建发在上海仅以联合体形式获取2宗土地,其中嘉定菊园还是远郊地块,投资缩水严重,急需补仓。正是在这样的情况下,建发走了一条另类拿地路线——城市更新。

4、建发在上海急需一个“灯塔项目”,巩固一线城市影响力。

所谓灯塔项目,是指具备独特地段+独特资源+超强产品力的项目,是建发高阶造宅的集大成之作。建发在全国70多个城市落子200多个项目,算上建发海宸目前一共只有5个项目能被赋予“灯塔”头衔,建发海宸的分量由此可见一斑。建发希望以上海新江湾项目为样板,巩固其在一线城市高端市场的影响力。

新江湾城作为上海第三代国际社区,拥有高达60%的绿化覆盖率、11.4公顷生态湿地资源,以及复旦大学、上海音乐学院实验学校、交大附中杨浦实验学校(在建)等全龄教育资源。

板块内上一次宅地供应还要追溯到2019年,土地已断供超过5年,新房已断供近3年。2022年7月,中企云萃江湾入市时认购率高达411%,入围积分74.6分,足见市场需求旺盛。建发正是在这个窗口期“赌”了一把稀缺性。

新江湾板块

2025年6月11日,建发房产正式官宣杨浦区新江湾社区G1-06地块案名定为建发海宸,定位为建发全国第五个、上海第一个灯塔项目。

建发为新江湾这个“灯塔项目”投入了不菲的成本和精力。

1.产品多元:项目规划10幢11—13F小高层、30幢4—6F多层住宅,整体规划为小高层+洋房+叠加产品,共计1156套房源,产品线从约103㎡起步到约235㎡叠墅全覆盖。

2.设计规格:项目纯人车分流设计,层高3.05米-3.2米,高配置梯户比,南北贯穿的中央景观主轴联合超大下沉庭院,整体社区定位高端。

建发海宸规划总平图

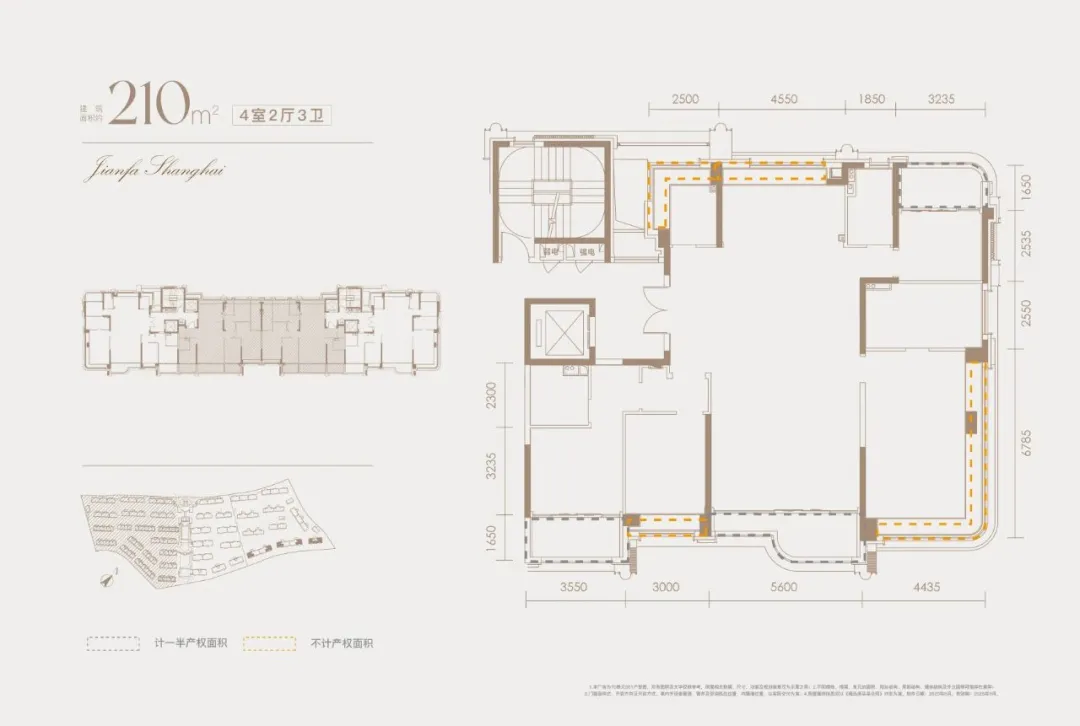

3. 超高得房率:以洋房125㎡户型为例,三阳台加四飘窗的设计使实得率约88%,实际居住体感接近市面上140㎡左右的产品。210㎡户型实得率更高达近95%。在叠墅产品打造上,建发海宸下叠产品拥有约6.3米挑高地下空间,可改造为双层使用,实得率超过190%;上叠顶层设有约50㎡私家阁楼,实得率超过160%。

210㎡户型图

这一优势源于建发在"好房子"新规正式落地前的拿地时间窗口——2025年9月之前取得的地块在阳台面积计算上享受政策红利,新规实施后此类户型已成绝版。

3.海派东方美学:项目依托约1.5公里的滨水长廊将约11.4公顷生态湿地融入社区,打造东方院落式归家礼序。周边三园环绕形成独特的“半岛式低密生态”,区域整体绿化覆盖率达60%,生态资源密度远超同类项目。

4.社区配套:项目配建有4200㎡高端会所和1370㎡架空层泛会所,含恒温泳池、健身房、私宴厅、瑜伽室、下午茶室、影音室等功能,整体会所面积超5500㎡。

5.高配精装修。项目精装标准较高,嘉格纳厨房五件套、劳芬+当代卫浴。

建发海宸的推盘节奏相当紧凑。

2025年7月拿到规划用地许可证,9月展厅开放并首推,此后持续加推,截至2026年4月,项目已推出五批次房源(预计4月28日开盘),产品涵盖125㎡四房、约228-235㎡叠加以及约103㎡起步的洋房产品,累计推盘718套,开盘备案均价115240元/㎡,总体去化率59%。

虽然首开热销,但项目整体的去化率节节下滑。一批次去化率85%,二批次至36%,三批次、四批次分别降至30%和29%。

项目开盘情况

从具体的物业形态来看,125㎡高层去化最好,去化率77%,成交户均总价1382万元;成交最慢的是叠排,总体去化率25%,其中197㎡下叠和180㎡上叠,目前还没有成交记录。

业态统计

但与此同时,板块内另一个楼盘保利珺园,定位类似、产品类似,却取得了热销。今年3月31日,该项目首推,目前134套房源已经去化67%。预计5月初,还将趁热打铁,推出二批次房源。很明显,建发海宸遭遇到了竞品的猛烈截杀。

建发海宸和保利珺园价格对比

首先是低密属性的比拼。建发海宸容积率1.55,规划1156套房源,涵盖高层、小高层、洋房、叠墅等多种业态。保利珺园容积率仅1.1,总户数438户,仅规划洋房、叠墅和联排三种业态,纯粹度更高。据了解,这一容积率水平在上海主城区已近十五年未见,对市场的冲击力比较大。

其次,保利珺园的总价定位,显然是充分了研究了竞品的现状,显得更有性价比。如105㎡洋房,建发和保利的备案均价,分别为11.1万元/㎡和10.4万元/㎡,总价价差超过70万元,而叠墅虽然户型面积有差异,但前者最低总价2500万元,后者2050万元,价差近500万元,更低的入住门槛,显然也会分流一些对价格敏感的客户。

巧合的是,建发海宸和保利珺园的土地,是同一天出让。2025年3月21日,两宗地块由上海地产集团,以协议出让的方式获得。此后,建发和保利分别于当年的6月和9月,以股权转让的方式获取。建发在开盘节点上,占据了先机,但目前的形势却略显尴尬。

建发海宸和保利珺园位置关系

建发海宸目前面临的挑战,主要有三点。

一是面对竞品楼盘来势汹汹的攻势,特别是对手在容积率上的降维打击,目前尚无较好的破解之路。但所幸的是,当前的竞品主要是保利珺园,去化周期为5.8个月。

二是小区体量较大,房源数量超过1100多套,显性库存去化周期5.1个月,总库存去化周期为17.8个月。但今年以来流速下滑,去化周期可能进一步拉长。

三是来自市场的挑战。在上海高端市场竞争呈现白热化的当下,项目还受到外区相似总价段竞品的客户分流。

自开盘以来,建发海宸的月均去化达到50套,在当下的上海楼市属于表现上乘。综合评判建发的投资行为,有几个基本面已经显现:

1. 从操盘的角度来看,建发海宸拿地3个多月就开盘,且首批开盘322套,抢跑策略明显。彼时,上海楼市已呈下行趋势,建发海宸这样的开盘策略,没有问题。无奈行情继续下滑,项目体量较大,所以遭受市场周期性风险的概率也比较大,后续推盘遭遇去化放缓,也属正常。

2. 从投资的能力看,截止到目前,建发已经回款54.29亿元,按照111863元/㎡的成交均价,还剩下125亿元的货值。如果按照每月去化6337㎡左右的速度,则月回款在7个亿左右。沉淀的货值比较高,也会在一定上影响建发的再投资能力,据了解,今年以来,建发还未在上海公开市场出手拿地。

3. 从后续的营销策略上来说,竞品在定价上有后发优势,以更为低密的产品配置,开了跟建发海宸差不多的价格,是被现实行情驱使的无奈之举,但也的确给海宸带来了尴尬。若目前下调定价预期,前有已经成交的业主需要安抚,后期还会影响整盘货值的兑现,现在加入价格战,显然是不理性的。

基于建发海宸目前的销售困境,项目大概率没有达到投资时的预期。这也是很多大盘,在面对周期变化时都会面临的问题。

在产品迭代日益迅速、楼市周期变幻莫测的当下,如何选择规模适合的投资标的,轻装上阵,是房企投资部门全新的一个挑战。