编者按:

2021年初,随着“两集中”政策的推出,极大程度上改变了全国房地产市场的风向。

这一年下来,集中供地的阵营不断扩容,江苏省内,除了苏州、无锡、南京三个试点城市外,常州、南通、徐州等也都各自进行了集中出让。

那么,在这刚刚过去的2021年,这些城市的土地市场呈现出怎样的特征?好地研究院对此进行了梳理分析,此次推出南京篇。

核心提要:

一、首批次热度高,二、三批次持续降温

二、超10家房企首入,央、国企唱主角

三、部分板块最高新房限价提高

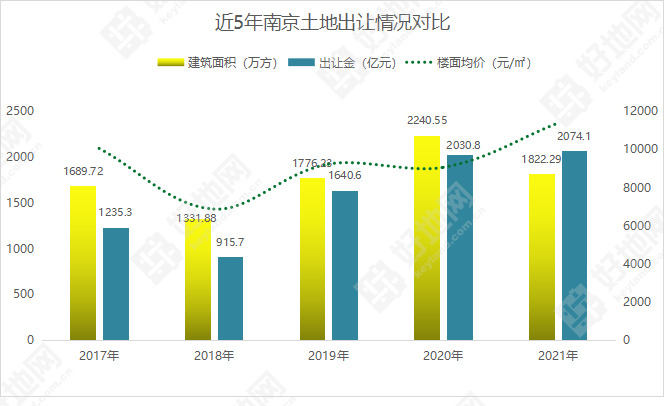

好地网1月7日讯(研究员 周吉羊) 据好地大数据,2021全年南京共成交经营性用地(不含工业仓储,下同)224宗,总成交建面1822.29万方,总出让金额2074.1亿元,是江苏唯一破两千亿的城市,成交楼面均价11382元/㎡。

同比2020年,总出让金新增43.3亿元,增幅2.1%;总成交建面减少418.26万方,降幅18.7%;楼面价上涨2318元/㎡,涨幅25.6%。

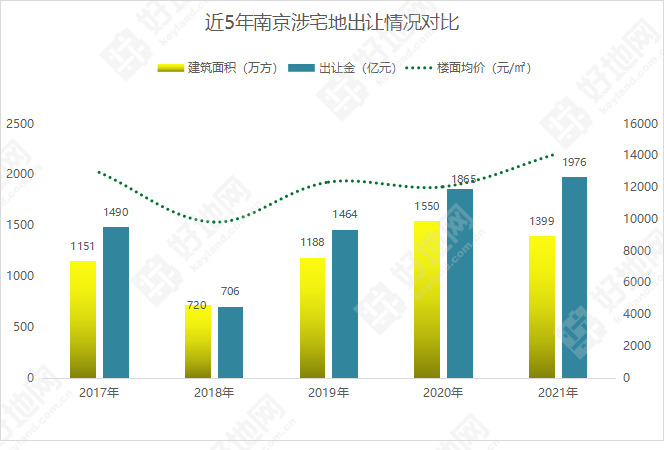

其中,成交住宅(含商住)地块132宗,总体量1398.91万方,总金额1976.3亿元,平均楼面价14127元/㎡。

同比2020年,金额增幅6%,建面降幅9.7%,楼面均价涨幅17.4%。

一、首批次热度高,二、三批次持续降温

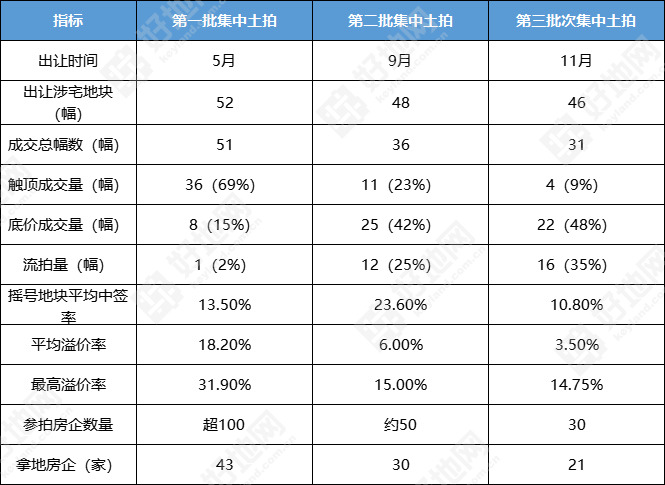

作为“两集中”试点城市之一,南京在2021年5月、9月、11月进行了三次集中出让。

而这三批集中供地以来,土拍规则也不断进行着调整。

从第二批开始,在以往“双限”的基础上,新增“定品质”这一要求,并限制房企参拍报名总数、规范项目主体变更、严格审查资金来源等。

同时,面对市场下行、政策收紧的双重压力,行情经历了从首批高热到二、三批次遇冷的深度转变:

三次集中出让情况对比

1、触顶地块减少,底价、流拍比例上升

首批次52宗地,36宗封顶摇号,占比69%,8宗底价,占比15%,仅有1宗流拍,平均溢价率18.2%。

二批次48宗,封顶地块减少到11宗,底价和流拍地块数量大幅上升,其中底价25宗,占比42%,还有1/4的地块撤销、流拍,平均溢价率6%。

三批次46宗,仅有河西南4宗封顶摇号,占比9%,还有22宗底价和16宗流拍,比例持续上升,整体溢价率下降至3.5%。

2、房企整体参与度下降

在第一批中,有超过100家房企参与,其中43家成功拿地;第二批参拍房企减少到约50家左右,有30家拿地;到了第三批,只有30家房企报名,21家拿地。

此外,即便是需要摇号的优质地块,参与数也在下降,从第一批到第二批,摇号平均中签从13.5%增长到23.6%。

第三批摇号地块少,4宗都在10家左右,中签率为10.8%,但最低中签率小于前两次。

二、超10家房企首入,央、国企唱主角

在2021年的南京市场中,央、国企拿地成为主流,据好地网统计,全年涉宅用地成交金额中,国企占比达六成。

其中,首批次民企、国企拿地各半;到了二批次,资金实力更为充足的国企开始发力,占比达到84%;三批次则几乎由地方城投公司占据主导,国企拿地额比例高达89%。

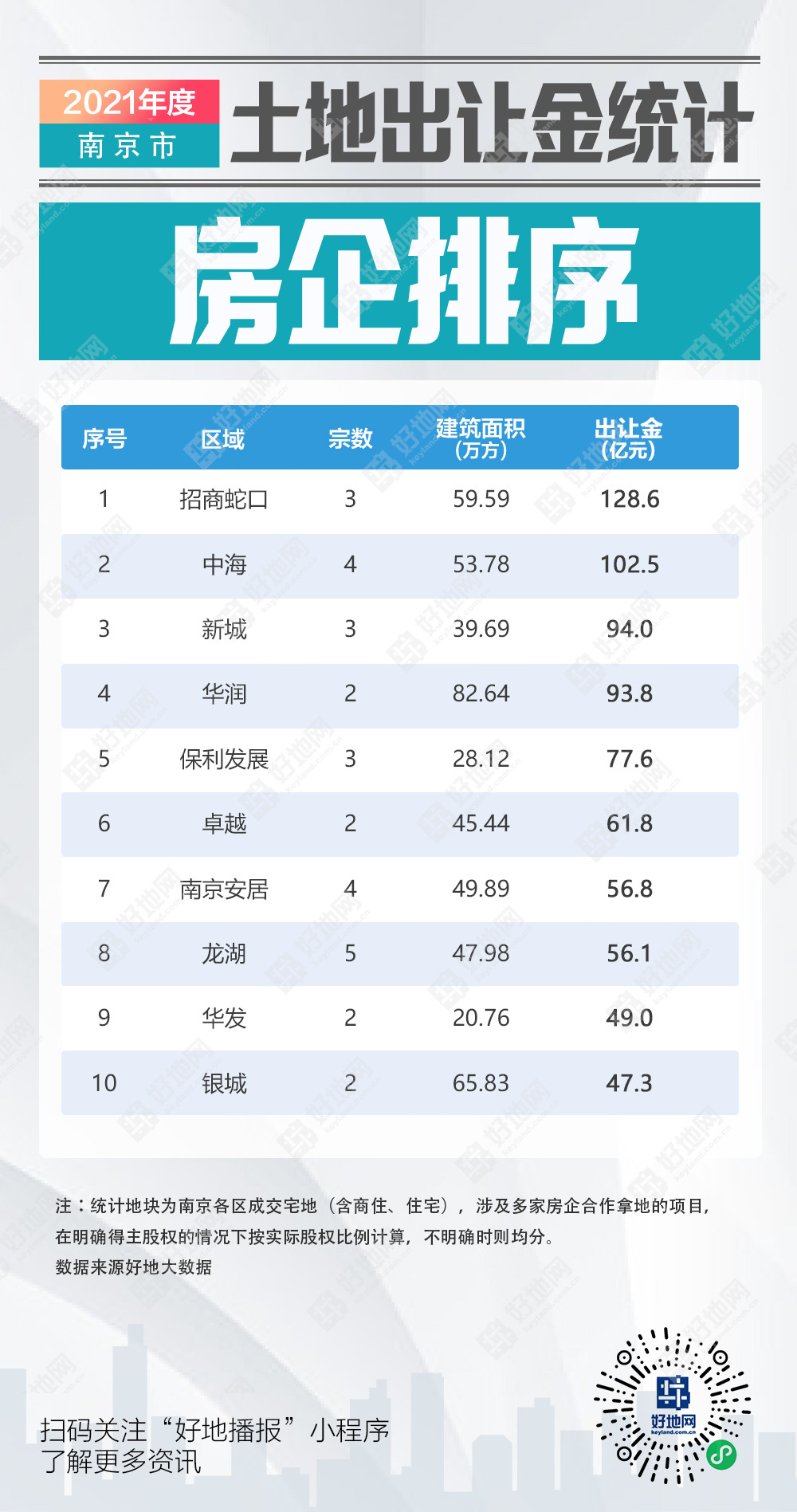

同样,在房企拿地金额前十中,国企也占据6席。

招商蛇口在首批中落子玄武、建邺、秦淮三区,以128.6亿位列第一;中海拿下4宗,以102.5亿排名第二;紧随其后的新城,拿地金额94亿。

4-10位依次为:华润、保利发展、卓越、南京安居、龙湖、华发、银城。

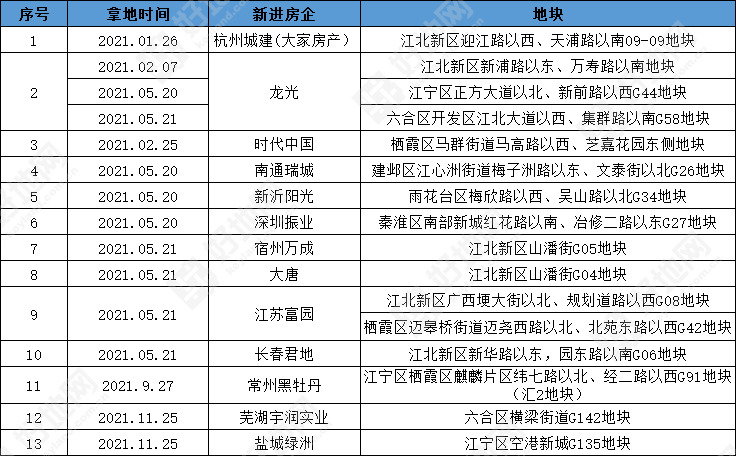

值得关注的是,2021年南京市场出现了多家新面孔,包括杭州大家、龙光、时代中国、南通瑞城、新沂阳光、深圳振业、宿州万成、厦门大唐、富园、长春君地、常州黑牡丹、芜湖宇润、盐城绿洲等共计13家房企首进。

2021年首入南京房企拿地情况

三、部分板块最高新房限价提高

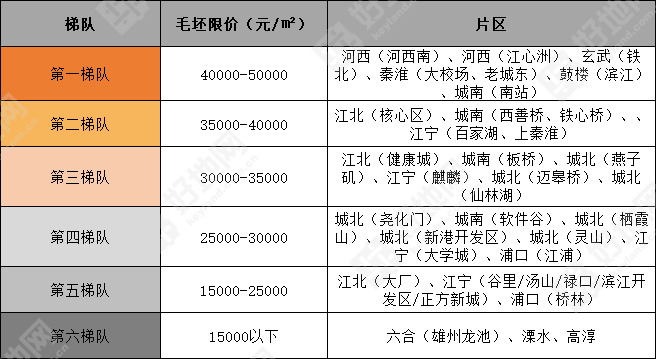

从2020年到2021年,南京部分板块的最高新房限价都进行了上调,上涨幅度在2000-7000元/㎡不等。

①建邺河西南:毛坯限价从44000元/㎡提升到46350元/㎡;

②江北核心区:毛坯限价从30750元/㎡提升到38000元/㎡;

③鼓楼滨江:毛坯限价从39000元/㎡提升到40950元/㎡;

④雨花台区铁心桥:毛坯限价从32000元/㎡提升到38500元/㎡。

这几个板块,均处于当前南京房价梯队前列,在三批集中出让中热度都较高。

南京各板块新房毛坯限价情况

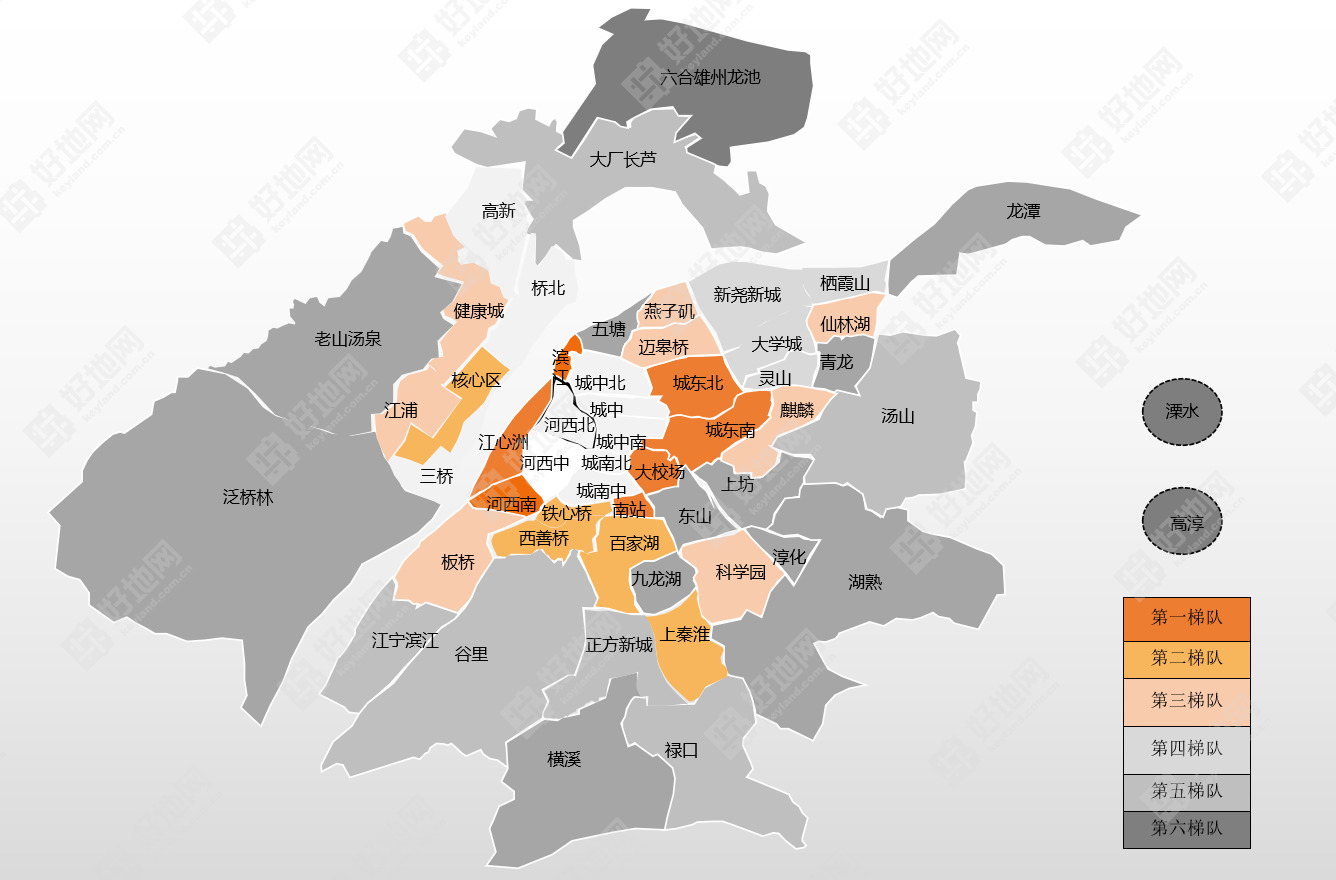

南京板块新房毛坯限价地图

附:2021年南京各区出让金排行及房企拿地金额前十