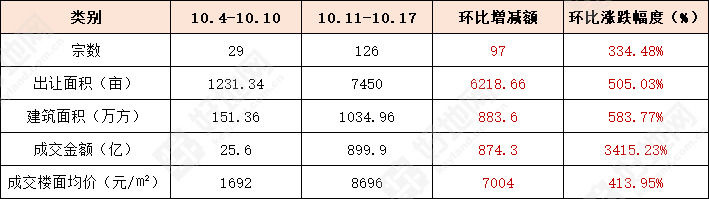

好地网10月17日讯(研究员 周吉羊) 本周(10.11-10.17),长三角区域(上海,浙江,江苏、安徽)共成交经营性用地(仅统计住宅、商住和商业)126宗,总成交建面1034.96万方,总成交金额899.9亿元。

近2周长三角成交地块详情对比

环比上周,宗数增加97宗,增幅334.48%;总成交建面增加883.6万方,增幅583.77%;总出让金增加874.3亿,涨了34倍之多。

其中,成交涉宅用地77宗,总成交建面819.74万方,总成交金额838亿元。

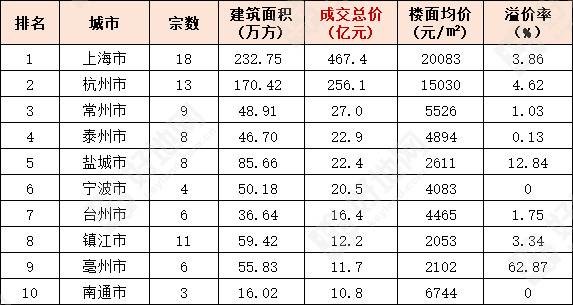

一、上海夺得成交金额、建面双料冠军

上海、杭州本周进行了二批次集中出让,上海以467.4亿的出让金额排名各城市榜首;杭州市以256.1亿位列第二;排名第三的是常州市,成交金额27亿元。

本周长三角城市土地成交金额排行

成交建面方面,上海市以232.75万方夺得冠军;杭州市和盐城市分列二、三位,成交建面分别为170.42、85.66万方。

本周长三角城市土地成交建面排行

二、上海二批次集中出让收官,18宗地吸金467.4亿,6宗封顶

10月12-13日,上海第二批集中供地出让,共18宗涉宅地块,全部顺利成交,由22家房企分食。

其中,仅6宗封顶进入一次性报价,3宗溢价成交,9宗底价成交。

总体量232.75万方,总出让金467.4亿,平均成交楼面价20083元/㎡,平均溢价率3.9%。

上海城建成为本次集中出让拿地金额面最多的房企,其竞得的杨浦区江浦06地块,成交金额41.4亿,楼面价68060元/㎡。

保利置业、徐房排名第二、三位,拿地金额分别为36.8、36亿元。

三、杭州二批集中出让成交14宗,9宗底价,最高溢价11.04%

经历竞品质地块流拍、多宗地块无人报名终止出让后,杭州二批次31宗地块,仅剩14宗(含1宗租赁住房用地),于10月12日成功出让。

总体量174万方,成交总价257.46亿,平均楼面价14795元/㎡,平均溢价率4.6%。

其中,9宗底价成交,5宗溢价成交,最高溢价率也仅11.04%,无地块封顶。

中海、金隅、杭州地铁集团包揽此次供地的拿地金额前三甲,拿地金额分别为59.7、38.2、35.3亿。

四、下周长三角预计46宗涉宅地出让,总起价198.5亿

下周(10.18-10.24),长三角区域预计46宗涉宅地块出让,总出让面积199.01万方,总建筑面积416.47万方,总起价198.5亿元。

浙江省方面,共出让20宗,总起价97.7亿,分别位于温州市(3宗)、金华市(1宗)、嘉兴市(1宗)、湖州市(2宗)、台州市(4宗)、衢州市(1宗)、丽水市(8宗)。

江苏省方面,共出让17宗,总起价82.9亿,分别位于苏州市(2宗)、无锡市(2宗)、南通市(5宗)、盐城市(1宗)、淮安市(4宗)、扬州市(1宗)、泰州市(2宗)。

安徽省方面,共出让9宗,总起价17.9亿;分别位于芜湖市(2宗)、滁州市(2宗)、黄山市(1宗)、池州市(1宗)、亳州市(1宗)、淮北市(2宗)。

上海市方面,下周有3宗商业用地出让,位于青浦区(2宗)和徐汇区(1宗)。

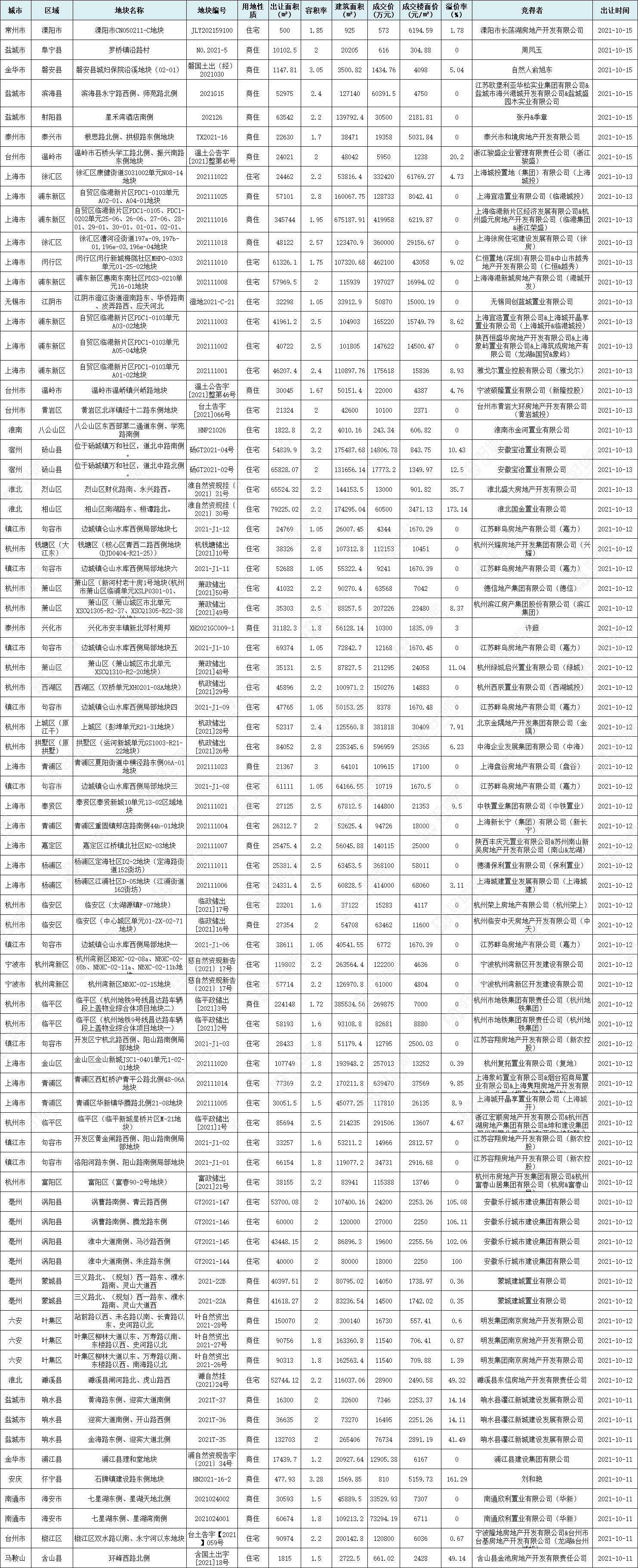

附1:本周长三角成交涉宅地详情

附2:下周长三角预计出让涉宅地详情