今年疫情以来,土地市场持续呈现高热态势。在浙江,以杭州、宁波为代表,在“限房价、限地价”下,房企低利润率、高周转的拿地模式成为新常态,大多房企拿地,特别是拿优质地块,难度极大。

而以滨江集团、荣安为代表的“浙系”房企,却快速走上扩张之路。这样的现状,又会有怎样的市场结果?

今年疫情以来,土地市场持续呈现高热态势。在浙江,以杭州、宁波为代表,在“限房价、限地价”下,房企低利润率、高周转的拿地模式成为新常态,大多房企拿地,特别是拿优质地块,难度极大。

而以滨江集团、荣安为代表的“浙系”房企,却快速走上扩张之路。这样的现状,又会有怎样的市场结果?

核心提要:

一、浙系拿地金额大幅上涨,其他房企的蛋糕更小了

二、浙系房企新特征

三、带来的市场结果

文/好地网研究员 徐路加

8月24日,宁波房企荣安,以26.5亿元拿下宁波老江东核心区商住地,这是其在宁波市区一个月内竞得的第5宗地块、今年的第10宗地块。

荣安今年在宁波市区总拿地金额达到154.6亿元,同比大增300%;占宁波市区涉宅地总出让金的18.8%,较去年同期上升12.7个百分点。

本土房企拿地金额大幅上升的局面,同样出现在杭州——

好地大数据统计,截止8月24日,今年滨江集团在杭州市区拿涉宅地金额398.9亿元,同比上升173%;占杭州市区涉宅地总额的22.6%,较去年同期上升13.2个百分点。

这或是浙系房企扩张的两个缩影。那么,浙系房企今年的总体形势又是怎样呢?

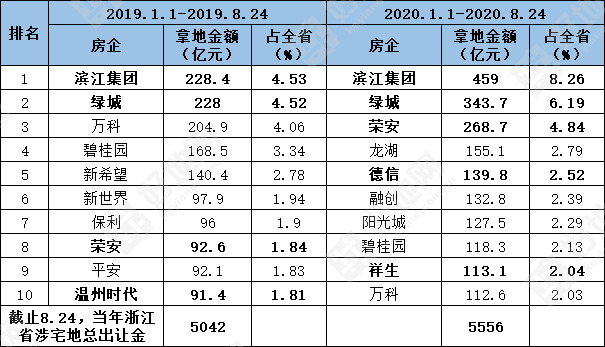

截止8月24日,浙江省前十房企权益拿地金额为1970.6亿元,占已经成交涉宅地总出让金的35.48%。

其中浙系房企5家上榜,拿地总额1324.3亿元,同比去年(4家浙系房企拿地金额640.4亿元)多了683.9亿元,增幅超过一倍,达106.8%;占前十房企拿地金额的67.2%(超过三分之二),占比上升了22.7个百分点。

一、浙系拿地金额大幅上涨,其他房企的蛋糕更小了

1、滨江集团、绿城、荣安位居前三强,总拿地超千亿,较去年同期增加552.4亿元

好地研究院汇总统计今年浙江涉宅地拿地金额前十强房企(权益拿地金额,截止8月24日,下同),并对比去年同期拿地情况。

今年,浙江范围内涉宅地权益金额榜单前十强中,其中浙系房企达到5家(权益拿地金额1324.3亿元,占比67.2%),而去年同期为4家(权益拿地金额仅640.4亿元,占比44.5%)。

其中,前三强的滨江集团、绿城、荣安,均为浙系本土房企,拿地金额、在浙江份额均大幅上升,总拿地金额达到1071.4亿元,占浙江全省的19.29%;而去年同期,这三家房企拿地金额仅549亿元,在浙江占比10.89%。

仅这三家房企,今年的拿地金额已经增加了522.4亿元,占比上升了8.4个百分点,扩张迹象十分明显。

用另一个数据来说明——据好地大数据统计,今年浙江省涉宅地总出让金已经达到5556亿元,较去年同期增加514亿元。但增加的这部分金额,还不及滨江集团、绿城、荣安今年的增加额。

也就是说,尽管今年浙江省的涉宅地出让金同比上升了10%以上,但在这三家房企的扩张下,其他房企能瓜分的蛋糕反而缩小了!

2、德信、祥生进入前十

当然,也必须注意到,今年浙系房企德信、祥生发力明显,进入到前十。

截止8月24日,德信今年拿地金额已达到139.8亿元,而去年同期仅62.6亿元,更是大幅超过去年全年的98.1亿元。

祥生今年也已经在浙江范围内拿涉宅地113.1亿元,同比大增61.6%,基本达到去年全年水平(114.7亿元)。

浙江省涉宅地拿地金额榜

注:拿地金额仅考虑拿地时摘牌单位权益,后期合作入股的情况不纳入统计,下同

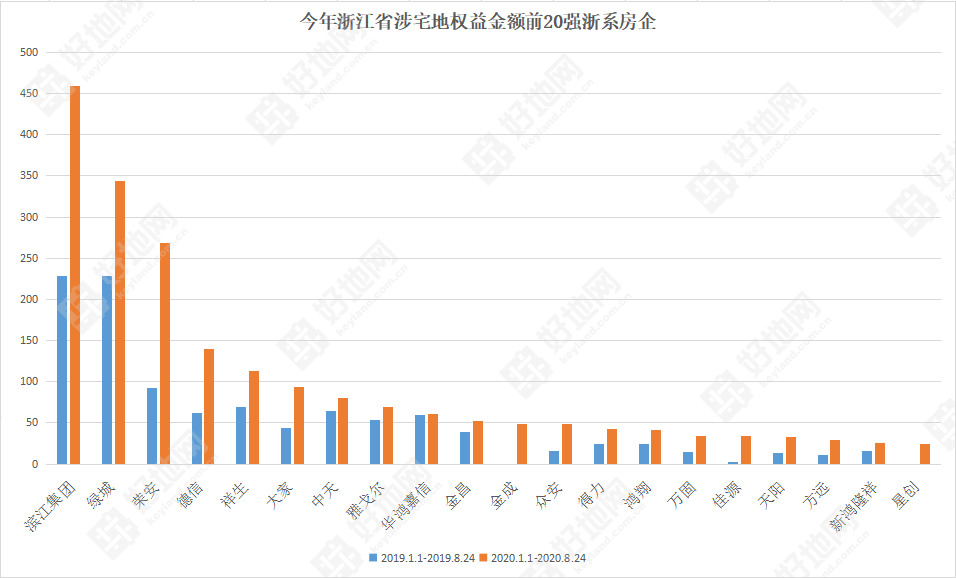

3、20家浙系房企进入前50强,拿地金额全线上涨

另外,前十强外,大家房产今年也拿地93.3亿元(位列11位),同比增加112%,超过去年全年的78.7亿元;

中天拿地金额80.1亿元(位列15位),同比增长23.2%;雅戈尔拿地69.7亿元(位列18位);华鸿嘉信61.1亿元(位列21位);金昌、金成、众安、鸿翔等浙系房企也都超过40亿元。

据好地研究院统计,截止8月24日,今年共有20家浙系房企进入到浙江拿地金额前50强,去年同期为16家。

其中新进入前50强的有10家:金成、众安、得力、鸿翔、万固、佳源、天阳、方远、新鸿隆祥、星创。

这10家房企拿地总额较去年同期增加242.7亿元;

当然,也有6家退出前50强的,这6家减少了207.8亿元。

除滨江集团、绿城、荣安外,其他17家房企今年浙江范围内涉宅地拿地金额974.4亿元,同比增加457.4亿元,增幅88.5%。

二、浙系房企布局特征

从这些扩张的浙系房企今年的拿地情况来看,拿地策略也略有不同。

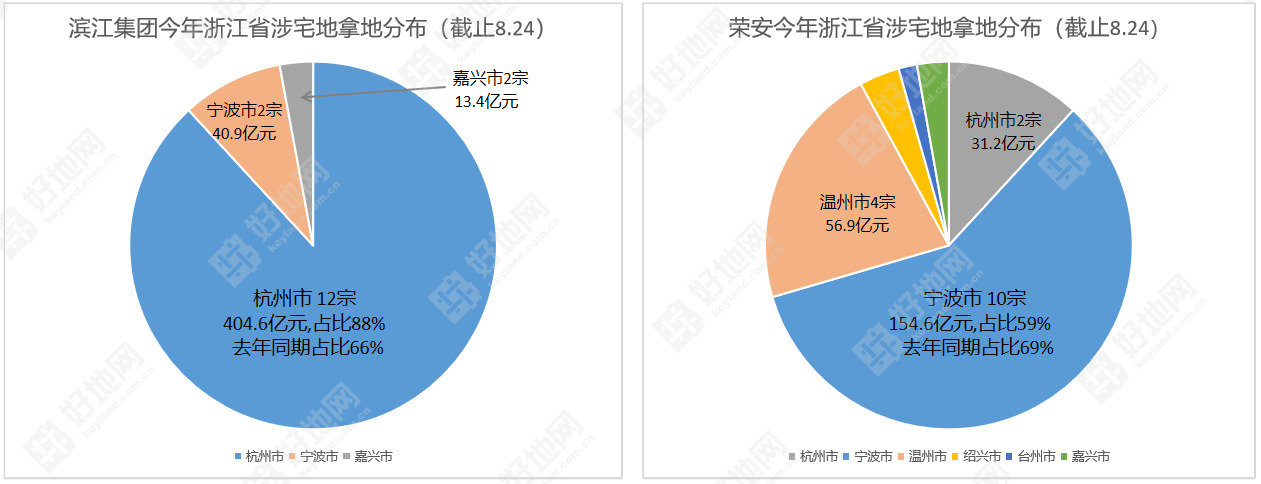

1、本土深耕型,抢限价红利——典型代表滨江集团、荣安

滨江集团今年全省拿地金排名第一,特别是在杭州呈寡头局面。今年拿下的16宗地块有12宗在杭州,杭州的金额(404.6亿元)占比达到88%,6月开始才陆续在宁波和嘉兴各拿下两宗地块。

滨江集团不仅多拿地,而且是拿好地。16宗地块平均楼面价达到23023元/㎡,是所有竞得2宗地块以上的房企中,平均楼面价最高的。

以杭州市区为例,地块新房限价基本在3万元/㎡以上地块,特别是核心区域如钱江新城、钱江世纪城、滨江区,更是有必拿的决心。

另一家本土深耕型房企荣安,今年也继续在宁波高举高打。宁波市区的10宗地块,拿地金154.6亿元,排宁波第一。

特别是8月份,宁波市区出让的7宗双限地,荣安抢下了其中的4宗,且利润空间都不大,仅3.88%。

在限房价的时代,像滨江和荣安这样的杭州、宁波本土房企,纷纷通过牺牲利润,快速做规模。

2、全面布局型——典型代表绿城

与滨江集团和荣安的深耕不同,绿城为代表的部分浙系房企,在深耕杭州、宁波的同时,加快在浙江其他城市布局。

今年,绿城已经布局了9个城市,而去年仅布局5个城市。

避免与滨江集团等强势房企硬碰硬,保证一定的利润率,这或是绿城的重要策略。还是以杭州为例,今年绿城布局的5个板块中,与滨江集团无一重叠。

从预期利润率角度,绿城较滨江集团稍高。今年绿城在杭州拿地平均预期销售利润率为5%,较滨江集团高1个百分点。

总体来看,绿城在拿限价地时,保障一定预期利润率下,求规模;利润则更多在寄托在其他城市的项目上。

绿城浙江省涉宅地拿地分布情况

3、差异化布局型——典型房企天阳地产

在核心城市利润率持续降低,竞争激烈下,也有浙系房企更多转向在其他城市布局。

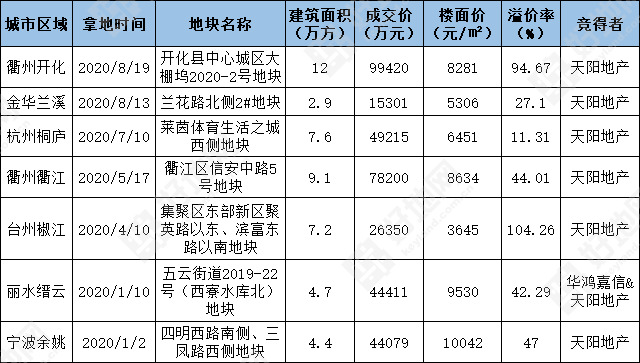

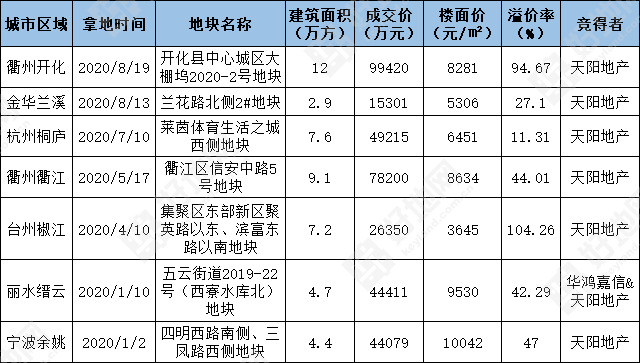

典型的杭州房企——天阳地产,今年在杭州、宁波市区均没有拿地,但在浙江总体仍拿地7宗,拿地金额33.5亿元,同比上升153%。

天阳地产今年浙江省拿地情况

三、带来的市场结果

综上,在目前市场现状下,浙系房企全面走上扩张之路,其中举措也较为多样。好地研究院认为,这可能导致以下结果:

①全国性房企、央企在浙江的市场份额进一步压缩

今年前20强浙系房企,在浙江涉宅地拿地金额2045.8亿元,总占比达到36.8%;而去年同期,这20家房企仅占比21.1%。

尽管今年浙江省涉宅地出让金达到5556亿元,较去年同期增加514亿元,但在这20家浙系房企强势扩张下,其他房企的拿地额反而下降了465.8亿元。

其他房企市场份额下降,还要面临扎根地方的小房企抢夺,全国性房企、央企能竞得的份额也将进一步压缩。

②限价时代,给了浙系房企快速冲击规模的机会

浙江核心城市进入限价时代,浙系房企具备忍受更低利润率、更高授权价、更强成本管控能力、更熟悉当地市场的优势,土地市场份额扩大明显,给了浙系房企快速冲击规模的机会。

③优质不限价区域,加预期拿地成为了新的常态

限价城市拿不到地,为保证一定市场份额,区域扩张是房企的共识,这也是其他城市地价全面走高的重要原因,不限价的优质地块,加预期拿地成为了新常态。

如近期的绍兴柯桥、镜湖、嘉兴经开区等地,优质地块地价大幅走高,房企加预期拿地,未来需要依托新房涨价方能实现利润。

浙江各城市涉宅地楼面均价(截止8月24日)